Рубрика: Новости

Бизнес с Россией? Конечно!

В марте портал www.karenina.de опубликовал большое интервью с доктором Георгом Шнайдером “Geschäfte mit Russland? Aber ja!”. Журналист Петер Копф задал генеральному директору swilar ряд вопросов о перспективах и проблемах совместного бизнеса с Россией.

Ключевые темы интервью:

- Является ли политика импортозамещения в России проблемой для немецких компаний;

- Можно ли сказать, что в России государство управляет экономикой;

- Как немецкие компании могут использовать огромный разрыв, который существует в России между индивидуальным и серийным производством;

- Как завоевать доверие у деловых партнеров в России и почему так важно заключать рамочное соглашение;

- Мешают ли банки немецким компаниям вести бизнес в России;

- Как таможенные вопросы влияют на бизнес;

- Насколько рискованно инвестировать в Россию в данный момент;

- Санкции США и степень их влияния на немецко-российский бизнес;

- Фармацевтика и вакцина “Спутник V” как нефть завтрашнего дня — фантастические возможности для экономического сотрудничества.

Полный текст интервью размещен на сайте портала. Приятного чтения!

Для справки

КАРЕНИНА www.karenina.de — онлайн-издание немецко-российского дискуссионного форума «Петербургский диалог», которое начало активно развиваться в период ограничений пандемии. Цель портала — наладить внутреннюю коммуникацию между членами и рабочими группами форума, а также сделать ассоциацию, основанную в 2001 году, видимой для внешнего мира благодаря ее собственной журналистской деятельности.

Проведение общего годового собрания участников в 2021 году: можно заочно

Комментарии к закону о возможности для АО и ООО в 2021 году проведения общих собраний (в том числе годовых) в форме заочного голосования.

24 февраля 2021 года Президент РФ подписал закон, предусматривающий для АО и ООО в 2021 году возможность проведения общих собраний (в том числе годовых) в форме заочного голосования.

Действие положений Федерального закона от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах» и Федерального закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью», не допускающих проведение общего собрания акционеров/участников по ряду вопросов в форме заочного голосования, приостановлено до конца 2021 года.

Таким образом, общее собрание участников ООО, повестка дня которого включает вопросы утверждения годовых отчетов и годовых бухгалтерских балансов, в 2021 году также может быть проведено в форме заочного голосования (опросным путем).

Между тем, принятым законом не продлеваются сроки проведения годовых собраний, как это было сделано в 2020 году (тогда срок проведения годовых собраний был расширен вплоть до 30 сентября включительно).

В связи с этим обращаем ваше внимание на то, что при планировании проведения годового собрания и утверждения финансовой отчетности за 2020 год необходимо учитывать стандартные сроки, предусмотренные законодательством: не ранее чем через 2 месяца и не позднее чем через 4 месяца после окончания финансового года (то есть в период с 01 марта по 30 апреля года).

При этом проведение собрания в форме заочного голосования должно быть утверждено решением исполнительного органа ООО, а процедура созыва собрания и его протокол быть корректно оформленными в соответствии с действующими на 2021 год условиями.

Будем рады ответить на ваши вопросы и при необходимости помочь с оформлением!

РЕКОМЕНДАЦИИ

- Принимая во внимание сохранение ограничений на пересечение границ между странами, рекомендуем учитывать возможность проведения общих собраний (в том числе годовых) в 2021 году в заочной форме.

- При планировании проведения собрания для утверждения итогов 2020 года, следует помнить, что сроки (в отличие от прошлого года), остались стандартными: с 01.03. по 30.04.2021 года.

- Обратить особое внимание на оформление соответствующих документов при проведении общего годового собрания в форме заочного голосования.

Ваши контактные лица по этой теме:

Мария Матросова

Татьяна Ушакова

Другие новости

10.03.2026

Подача сведений об участниках иностранной организации за 2025 год

Последние изменения в ограничениях на въезд в РФ

Разрешен многократный въезд для высококвалифицированных специалистов

Согласно Распоряжению Правительства Российской Федерации от 06.02.2021 № 258-р иностранным высококвалифицированным специалистам (ВКС), а также членам их семей, разрешается многократный въезд на территорию Российской Федерации.

Отдельно хотим отметить, что для въезда на территорию Российской Федерации указанные иностранные граждане должны быть внесены в список (с указанием пункта пропуска через государственную границу Российской Федерации и даты въезда), направленный в ФСБ России и МВД России федеральным органом исполнительной власти, в сфере ведения которого находится организация — работодатель или заказчик работ (услуг).

Ваши контактные лица по этой теме:

Мария Матросова

Татьяна Ушакова

Другие новости

10.03.2026

Подача сведений об участниках иностранной организации за 2025 год

Последние изменения в перечне ограничений для работодателей города Москвы

Указом мэра Москвы от 27 января 2021 года № 5-УМ (далее — Указ) приостанавливается с 27 января 2021 г. обязанность работодателей, осуществляющих деятельность на территории города Москвы, по переводу на дистанционный режим работы не менее 30 процентов сотрудников. Тем не менее, работодателям рекомендуется сохранить в действии принятые меры о переводе сотрудников на дистанционный режим.

Обращаем ваше внимание, что сохраняется требование к работодателям Москвы о переводе на дистанционный режим работы всех работников старше 65 лет, а также граждан, имеющих заболевания, перечень которых определен Департаментом здравоохранения города Москвы, за исключением граждан, чье нахождение на рабочем месте является критически важным.

Также в силе остается требование о подаче данных об изменении в составе работников, переведенных на дистанционный режим, в электронном виде с использованием личного кабинета на официальном сайте Мэра и Правительства Москвы согласно п. 2.4.3. Указа.

Ваши контактные лица по этой теме:

Мария Матросова

Татьяна Ушакова

Другие новости

10.03.2026

Подача сведений об участниках иностранной организации за 2025 год

Изменение алгоритма выплаты пособий по временной нетрудоспособности с 1 января 2021 года

Министерство труда и социальной защиты РФ подготовило проект изменений в Федеральный закон от 24.07.1998 № 125-ФЗ и Федеральный закон от 29.12.2006 № 255-ФЗ, который вступает в силу с 1 января 2021 года в части выплат пособий по временной нетрудоспособности, материнству и детству.

«Прямые выплаты» — проект, реализуемый ФСС РФ с 2011 года. За это время к нему подключились уже 77 регионов РФ. Оставшиеся 8 самых крупных регионов (Москва, Санкт-Петербург, Краснодарский и Пермские края, Московская, Свердловская и Челябинская области, Ханты-Мансийский автономный округ) перейдут на прямые выплаты с 1 января 2021 года.

Таким образом, система «прямых выплат» с января 2021 года начнет действовать по всей территории РФ.

Суть поправок состоит в том, что с 1 января 2021 года все пособия (за некоторыми исключениями) работникам будет выплачиваться напрямую Фондом социального страхования (ФСС).

При этом страховые взносы в ФСС (в т. ч. взносы от несчастных случаев на производстве и профессиональных заболеваний) работодатели будут перечислять в полном объеме, т.е. без уменьшения на суммы выплаченных работникам пособий.

К прямым выплатам пособий работникам из Фонда социального страхования, которые рассматриваются в проекте, относятся:

- по временной нетрудоспособности (в том числе в связи с несчастным случаем на производстве и (или) профессиональным заболеванием);

- по беременности и родам;

- единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности;

- единовременное пособие при рождении ребенка;

- ежемесячное пособие по уходу за ребенком;

- оплата отпуска (сверх ежегодного оплачиваемого отпуска) застрахованному лицу, пострадавшему на производстве.

Пособия по временной нетрудоспособности за первые 3 дня болезни работника назначать и оплачивать, как и раньше, будет только работодатель.

С последующим возмещением из Фонда социального страхования работодатель будет назначать, и выплачивать работающим гражданам следующие виды пособий (механизм остаётся прежним):

- оплата 4-х дополнительных выходных дней для ухода за детьми-инвалидами;

- пособие на погребение;

- выплаты пособий по временной нетрудоспособности за счет межбюджетных трансфертов (лицам, подвергшимся радиации).

Механизм прямых выплат заключается в следующем:

1. Сотрудник представляет работодателю:

- справку о сумме заработка (если в расчетном периоде он работал у других (другого) работодателя);

- подтверждающие документы (листок нетрудоспособности, справка о постановке на учет в медицинском учреждении в ранние сроки беременности, свидетельство о рождении ребенка и др.).

- заявление установленной формы, где указываются реквизиты, для перечисления пособия.

Обращаем ваше внимание, что пособие ФСС будет выплачивать только на карту платежной системы МИР.

Важно! Срок подачи листка нетрудоспособности и других документов, подтверждающих наступление страхового случая, составляет 6 месяцев после закрытия больничного.

2. Работодатель в течение 5 календарных дней передает пакет документов в ФСС.

3. ФСС в течение 10 календарных дней проверяет предоставленные работодателем документы и принимает решение о назначении либо об отказе в выплате пособия.

4. В случае положительного решения, пособие перечисляется работнику на расчетный счет или переводится почтовым отправлением.

5. Если документов не достаточно, либо они составлены некорректно, ФСС направляет работодателю извещение. В течение 5 календарных дней страхователь обязан их заменить, либо предоставить недостающие документы.

Способ передачи данных в ФСС зависит от среднесписочной численности сотрудников работодателя:

- 25 человек и более — документы, включая реестр сведений, направляются в ФСС в электронной форме;

- 24 человека и менее — документы, включая опись, можно направить в ФСС как в электронном виде, так и на бумаге.

Размер и методика расчета пособий остаются прежними.

Ежемесячные пособия по уходу за ребенком, назначенные в 2019-2020 гг. и продолжающиеся в 2021 г. выплачиваются в следующем порядке:

- Пособие за декабрь 2020 г. работодатель выплачивает работнику в обычном порядке;

- Для оформления выплаты пособия с 2021 года напрямую из ФСС:

- работнику необходимо подать работодателю заявление на получение пособия напрямую от филиала регионального отделения ФСС по установленной форме и необходимые документы;

- работодатель течение 5 календарных дней обязан передать данные (опись, заявление и документы от работника или реестр) в ФСС.

Ежемесячное пособие по уходу за ребенком будет перечисляться с 1-го по 15-е число месяца, следующего за месяцем, за который выплачивается пособие. Пособие по уходу за ребенком до 1,5 лет при переходе на прямые выплаты из ФСС, пересчету не подлежит, сумма пособия, назначенного до 01.01.2021 г., не изменяется.

При возникновении вопросов мы будем рады предложить вам дополнительную информацию по данной теме.

Ваши контактные лица по этой теме:

Наталья Сафиулина

Екатерина Бабенко

Другие новости

10.03.2026

Подача сведений об участниках иностранной организации за 2025 год

Продление сроков для иностранцев в России

До 15 июня 2021 года продлены сроки действия документов о временном пребывании

Cогласно Указу Президента Российской Федерации от 15.12.2020 № 791 продлены сроки действия принятых из-за пандемии мер по урегулированию правового положения иностранцев и лиц без гражданства, находящихся на территории России.

Иностранным гражданам до 15 июня 2021 года продлены сроки действия документов о временном пребывании (в том числе визы) в России, сроки постановки на учет по месту пребывания, сроки временного и постоянного проживания (включая вид на жительство).

Для граждан тех стран, с которыми Россия восстановила регулярное авиасообщение (в том числе Швейцария, Турция и др.), действие документов продлевается только до 15 марта 2021 года.

Отдельно обращаем внимание, что срок разрешения на работу на территории РФ с июня 2020 года больше не продлевается автоматически. Чтобы получить его, работодатель должен предоставить заявление о продлении сроков пребывания своего сотрудника.

Ваши контактные лица по этой теме:

Мария Матросова

Татьяна Ушакова

Другие новости

10.03.2026

Подача сведений об участниках иностранной организации за 2025 год

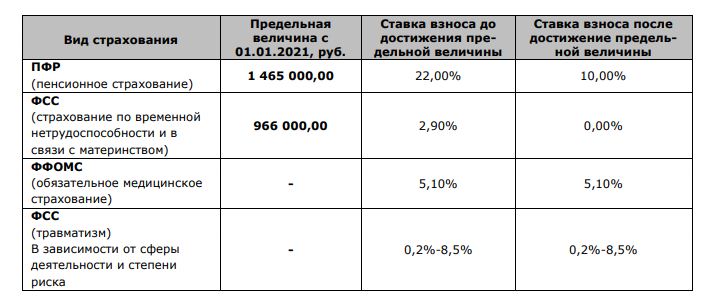

Страховые взносы в 2021 году

С 1 января 2021 года вступает в силу Постановление Правительства Российской Федерации от 26.11.2020 №1935 об увеличении предельной величины базы для исчисления страховых взносов на обязательное социальное страхование, на случай временной нетрудоспособности и в связи с материнством и на обязательное пенсионное страхование:

- на обязательное социальное страхование, на случай временной нетрудоспособности и в связи с материнством составляет в отношении каждого физического лица сумму, не превышающую 966 000 рублей нарастающим итогом с 1 января 2021 г.;

- на обязательное пенсионное страхование составляет в отношении каждого физического лица сумму, не превышающую 1 465 000 рублей нарастающим итогом с 1 января 2021 г.

Медицинские взносы, а также социальные платежи на травматизм придется перечислять со всех облагаемых доходов независимо от их суммы. Для них лимита, как и прежде, не будет.

1. Ставки страховых взносов в 2021 году:

Приведенные в таблице предельные величины и регламент исчисления страховых взносов будут действовать в 2021 году для всех компаний, за исключением предприятий, имеющих статус МСП.

Об особом порядке исчисления страховых взносов для субъектов МСП в 2020 году мы информировали ранее в сообщении от 08.06.2020 г.

2. Социальные взносы для МСП в 2021 году

Напомним, что в соответствии с Федеральным законом от 01.04.2020 № 102-ФЗ с 1 апреля 2020 года для организаций, официально имеющих статус МСП, совокупный размер тарифов страховых взносов в государственные внебюджетные фонды в отношении выплат физлицам, в части, превышающей МРОТ, снижен до 15%.

Данная пониженная ставка по взносам для МСП применяется вне зависимости от предельной величины суммы выплат физическому лицу (см. выше).

При этом часть выплат в размере меньшем или равном МРОТ (определяется по итогам каждого календарного месяца) облагается по общеустановленным тарифам страховых взносов — 30%.

Величина МРОТ является фиксированной, устанавливается одновременно на всей территории Российской Федерации федеральным законом и подлежит ежегодной индексации.

На 2021 год величина МРОТ (по текущим прогнозам) будет установлена в размере 12 792 рубля в месяц (проект прошел третье чтение на момент написания данного обзора).

Обратите внимание!

Пониженный тариф страховых взносов для субъектов МСП с 01.01.2021 года установлен бессрочно (пп.17, п.1, ст. 427 НК РФ, в редакции НК РФ, вступающей в силу с 01.01.2021 г.).

Ваши контактные лица по этой теме:

Наталья Сафиулина

Екатерина Бабенко

Другие новости

10.03.2026

Подача сведений об участниках иностранной организации за 2025 год

Новое о дистанционной работе

Изменения в трудовом кодексе РФ с 01.01.2021

Вопрос о правовом регулировании дистанционной работы приобрел особую актуальность с весны 2020 года, когда многие компании вынужденно перешли на удаленный режим работы.

Тем не менее, многие аспекты «удаленки» до настоящего времени оставались неохваченными законодательными нормами, что особенно четко показала практика этого года.

Законодатели не оставили без внимания этот аспект. В связи с этим сообщаем вам, что 08.12.2020 был окончательно принят закон, который дополнит Трудовой кодекс уточняющими положениями по регулированию дистанционной работы. Закон вступит в силу уже с 01.01.2021.

Речь идет о Федеральном законе N 407-ФЗ «О внесении изменений в Трудовой кодекс Российской Федерации в части регулирования дистанционной (удаленной) работы и временного перевода работника на дистанционную (удаленную) работу по инициативе работодателя в исключительных случаях» (далее по тексту – Закон).

В данном обзоре мы хотим кратко проинформировать вас об основных изменениях и новых нормах, которые вносятся данным законом.

1. Понятие дистанционной работы

Новый закон наряду с уже существующим положением о постоянной дистанционной работе предусматривает новые форматы:

- временную дистанционную работу — непрерывный режим удаленной работы в течение определенного трудовым договором/дополнительным соглашением к нему срока, не превышающего шести месяцев

- комбинированную дистанционную работу — работа при условии чередования периодов выполнения работником трудовой функции дистанционно и на стационарном рабочем месте.

Согласно Закону режим рабочего времени при удаленной работе, также его периодичность и продолжительность прописывается в

- локальном нормативном акте, который действует в организации, либо

- в трудовом договоре с работником / дополнительном соглашении к нему.

2. Порядок временного перевода работника на дистанционную работу по инициативе работодателя в исключительных случаях

Следующим важным положением Закона является предоставление права работодателю перевода сотрудника на удалённую работу без согласия последнего в случае введения чрезвычайной ситуации (из-за стихийного бедствия, эпидемии и других исключительных событий, а также распоряжений госорганов или органов местного самоуправления).

В случае такого вынужденного перевода работодателю необходимо издать отдельный локальный акт, где должны быть указаны:

- обстоятельства, послужившие основанием для принятия решения о переводе работников на дистанционную работу,

- срок дистанционной работы,

- список дистанционных работников,

- порядок обеспечения работников всем необходимым для работы,

- иные положения, связанные с организацией труда работников, переводимых на дистанционную работу.

Внесение изменений в трудовые договоры или заключение дополнительного соглашения с работником в этом случае не потребуется.

3. Порядок взаимодействия дистанционного работника и работодателя

Закон устанавливает возможность заключения трудового договора с дистанционными работниками как в электронном виде, так и в бумажном.

При этом в случае выбора электронного варианта бумажный экземпляр будет выдан работнику только на основании заявления, а само подписание трудового договора и дополнительных соглашений к нему должно будет происходить при использовании усиленной квалифицированной электронной подписи работодателя и усиленной квалифицированной /неквалифицированной электронной подписи работника.

При обмене другими документами с дистанционными работниками Закон оставляет возможность закрепить в трудовом договоре и локальных актах иной способ обмена документами, позволяющей обеспечить фиксацию факта получения работником и работодателем документов в электронном виде.

4. Права и обязанности работодателя

Пунктом 6 принятого Закона устанавливается обязанность работодателя обеспечить сотрудника техническими средствами для выполнения дистанционной работы или обеспечить компенсацию в случае использования дистанционными сотрудником личных технических средств.

Обращаем внимание, что закон закрепляет право работодателя уволить сотрудника, в случае если более двух рабочих дней подряд со дня поступления рабочего запроса сотрудник не выходит на связь.

Хотим обратить ваше внимание, что Закон определяет, что отношения между сотрудником и работодателем по вопросам дистанционной работы должны оформляться локальными актами, в том числе по таким вопросам, как:

- вызов сотрудника, выполняющего временную дистанционную работу, для работы на стационарном рабочем месте в офисе,

- отпуск дистанционного сотрудника,

- режим рабочего времени

- и др. существенные условия.

Рекомендуем вам проверить внутренние локальные акты вашей компании и трудовые договоры с вашими дистанционными сотрудниками и своевременно дополнить их в соответствии с новыми предписаниями.

Будем рады ответить на ваши вопросы.

Ваши контактные лица по этой теме:

Мария Матросова

Татьяна Ушакова

Другие новости

10.03.2026

Подача сведений об участниках иностранной организации за 2025 год

Переход на электронные трудовые книжки с 01.01.2020

На основании Федерального закона от 16 декабря 2019 г. № 439-ФЗ «О внесении изменений в ТК РФ в части формирования сведений о трудовой деятельности в электронном виде» с 1 января 2020 г. в России вводится электронная трудовая книжка (ЭТК).

На начальном этапе перехода с бумажных на электронные трудовые книжки организациям необходимо:

- проанализировать и внести изменения в внутренние локальные акты (ЛНА) и должностные инструкции сотрудников соответствующих служб;

- разработать и утвердить формы документов, необходимых для выполнения процедуры перехода на ЭТК;

- обеспечить техническую готовность к представлению сведений о трудовой деятельности для хранения в информационных ресурсах ПФР.

Порядок перехода на ЭТК

В срок до 31.10.2020 года включительно работодатель обязан уведомить каждого работника в письменной форме:

- об изменениях в трудовом законодательстве, связанных с формированием сведений о трудовой деятельности (СТД) в электронном виде;

- о праве работника сделать выбор между:

- продолжением ведения работодателем трудовой книжки в бумажном виде в соответствии со ст. 66 ТК РФ;

- ведением трудовой книжки в электронном виде в соответствии со ст. 66.1 ТК РФ.

За невыполнение обязанности по уведомлению сотрудников о указанных изменениях в трудовом законодательстве на работодателя может быть наложен штраф по ч. 1 ст. 5.27 КоАП РФ в размере:

- для организации — от 30 000 до 50 000 руб.;

- для ИП от 1 000 до 5 000 руб.

Не позднее 31 декабря 2020 работники должны написать на имя работодателя заявление о сохранении бумажной трудовой книжки, либо о переходе на электронную трудовую книжку.

Работнику, подавшему письменное заявление о ведение ЭТК, работодатель выдает бумажную трудовую книжку на руки и освобождается от ответственности за ее ведение и хранение.

При выдаче трудовой книжки, в нее вносится запись, о подаче работником заявления о предоставлении ему работодателем сведений о трудовой деятельности в электронном формате.

При этом бумажная книжка сохраняет свою силу и продолжает использоваться наравне с электронной, поскольку в электронной версии фиксируются только сведения о трудовой деятельности начиная с 2020 года.

При сохранении работником бумажной трудовой книжки:

- работодатель наряду с электронной книжкой продолжит вносить сведения о трудовой деятельности также в бумажную;

- право на дальнейшее ведение трудовой книжки сохраняется при последующем трудоустройстве к другим работодателям;

- сохраняется право в последующем подать работодателю письменное заявление о ведении трудовой книжки в электронном виде.

Если в течение 2020 года сотрудник не обратился ни с одним из указанных заявлений, его трудовую книжку продолжают вести на бумажном носителе одновременно с электронной формой (ч. 2 ст. 2 Федерального закона от 16.12.2019 № 439-ФЗ).

О выбранном сотрудником способе ведения трудовой книжки, работодатель направляет информацию в ПФР посредством отчета по форме СЗВ-ТД «Сведения о трудовой деятельности зарегистрированного лица».

В отношении работников, впервые поступивших на работу, начиная с 01.01.2021 бумажные трудовые книжки не оформляются.Сведения о трудовой деятельности таких работников ведутся исключительно в электронном виде (ч. 8 ст. 2 Федерального закона от 16.12.2019 № 439-ФЗ).

При заключении трудового договора лицо, поступающее на работу, предъявляет работодателю сведения о трудовой деятельности в бумажном или электронном виде вместе с трудовой книжкой или взамен ее.

В случае выявления работником неверной или неполной информации в ЭТК, работодатель по письменному заявлению работника обязан исправить или дополнить сведения о трудовой деятельности и представить их для хранения в информационных ресурсах ПФР.

Получить сведения из ЭТК работник сможет:

- Направив работодателю заявление на бумаге или в электронном виде, о предоставлении сведений о трудовой деятельности за период работы у данного работодателя способом, указанным в заявлении работника (на бумажном носителе или в электронном виде):

- в период работы не позднее трех рабочих дней со дня подачи этого заявления;

- при увольнении в день прекращения трудового договора.

- Через личный кабинет на сайте ПФР;

- На сайте Портала государственных услуг.

В случае если в день прекращения трудового договора работнику невозможно выдать сведения о трудовой деятельности у данного работодателя в связи с отсутствием работника либо его отказом от их получения, работодатель обязан направить работнику такие сведения на бумажном носителе по почте заказным письмом с уведомлением.

При возникновении вопросов мы будем рады предложить вам дополнительную информацию.

Ваши контактные лица по этой теме:

Наталья Сафиулина

Екатерина Бабенко

Другие новости

10.03.2026

Подача сведений об участниках иностранной организации за 2025 год

Сильный бизнес в России, несмотря на кризис – практические советы компаниям

Что делать, если ключевые для компании лица во время пандемии находятся за границей? Как малый бизнес с иностранным капиталом может получить государственную поддержку в России? В чем особенности правильного оформления сотрудников на удаленной работе? Как защитить свой бизнес от колебаний валютного рынка?

На эти вопросы в статье для MDZ отвечает гендиректор СВИЛАР Дарья Погодина. Онлайн-версию материала вы найдете по ссылке: «Сильный бизнес в России, несмотря на кризис» (язык публикации — немецкий).

Статья коротко резюмирует наш опыт сопровождения иностранных компаний и их дочерних предприятий в России и дает варианты решений наиболее часто встречающихся сложностей.