Рубрика: Новости

Расширение списка офшорных зон – чего ожидать?

15.06 был опубликован приказ № 86н (Далее — Приказ) «Об утверждении Перечня государств и территорий, предоставляющих льготный налоговый режим налогообложения и (или) не предусматривающих раскрытия и предоставления информации при проведении финансовых операций (офшорные зоны)» от 05.06.2023.

Перечень офшорных зон при этом был увеличен более, чем в два раза и в новой редакции включает в себя 91 страну (ранее 40 юрисдикций).

Новая редакция Перечня включает в себя такие страны как Великобритания, Швейцария, США, Канада, Австралия, Япония, Южная Корея, Сингапур, Тайвань, а также страны ЕС, в том числе Германия, Австрия, Италия и др.

Изменения вступают в силу с 1 июля 2023 года.

Последствия расширения списка офшорных зон:

1. Неопределенность с продлением статуса МСП у дочерних иностранных компаний

Как было раньше — статус МСП был доступен и для тех компаний, в которых доля иностранного участия превышала 49%. При этом необходимым условием было соответствие дочерней и материнской компании критериям малого и среднего бизнеса, установленным в Российской Федерации (непревышение порогов по численности и доходу для среднего бизнеса).

Более подробную информацию можно найти в нашем обзоре от 07.06.2023.

Помимо численных порогов по уровню дохода и численности сотрудников одним из существенных критериев статуса МСП является ограничение на участие иностранных юридических лиц, государство постоянного местонахождения которых включено в список офшорных зон (не более 49 процентов).

Таким образом расширение списка приведет к приостановлению включения в реестр МСП дочерних компаний, участники которых зарегистрированы в юрисдикциях, попавших в новый Перечень.

Дополнительные разъяснения по этой теме со стороны регулирующих органов на данный момент отсутствуют.

2. Применение критериев контролируемых сделок для всех договоров, заключенных в том числе с невзаимозависимыми лицами, сумма оборота за год по которым превысит 120 млн. руб.;

3. Неприменение налоговых льгот российскими компаниями при безвозмездном доходе в результате получения имущества или передаче имущественных прав;

4. Последствия для компаний РФ, имеющих дочерние организации за рубежом:

a. Неприменение льготных ставок налога (например, 10%) для дивидендов, процентов и роялти, выплачиваемых компаниями холдинга из РФ иностранным компаниям;

b. Неприменение льготной ставки по дивидендам из “недружественных” стран;

c. Неприменение льготной ставки по налогу на прибыль при продаже долей/акций компаний с местонахождением в странах из списка, при превышении критерия срока владения (5 лет).

Возможно принятие нового Приказа готовит почву для последующих изменений в соглашения об избежании двойного налогообложения (СОИДН). До изменения соответствующих статей отдельных положений СОИДН мы не ожидаем изменений в ставках налога при выплате дивидендов из РФ материнским компаниям.

Мы внимательно следим за развитием ситуации и будем рады предложить поддержку по указанным выше вопросам.

Контакты

Евгения Чернова

Ольга Киреева

Другие новости

28.07.2026

Изменения в регулировании сделок с лицами из недружественных стран

Напоминаем: пора задуматься о продлении статуса МСП

Напоминаем, что для компаний с иностранным участием для сохранения текущего статуса МСП необходимо подать список необходимых документов для внесения в реестр.

На данный момент статус МСП по-прежнему доступен и для тех компаний, в которых доля иностранного участия превышает 49%.

При этом необходимым условием остается соответствие дочерней и материнской компании критериям малого и среднего бизнеса, установленным в Российской Федерации (по численности и доходу не превышает пороги для среднего бизнеса) — согласно Федеральному закону от 24.07.2007 №209-ФЗ:

- размер среднесписочной численности сотрудников за предшествующий календарный год не превышает 250 человек (максимальный порог для средних предприятий);

- размер дохода от ведения предпринимательской деятельности за предшествующий календарный год не более не более 2 млрд рублей (максимальный порог для средних предприятий).

Для компаний с иностранным участием данные для внесения в реестр должна направить уполномоченная аудиторская организация в период с 1 по 5 июля 2023 года.

Комментирует Ольга Григорьева, генеральный директор компании ООО «Штернгофф Аудит»:

«Полномочия по подтверждению сведений для реестра МСП и их подача в налоговый орган возлагаются на аудиторские организации (ч. 6.2 статьи 4.1 Федерального закона «О развитии малого и среднего предпринимательства в Российской Федерации»).

Именно по этой причине необходимо обратиться к аудиторам.

Аудиторы проведут необходимые аудиторские процедуры, проверят данные дочерней и материнской компании, и, если критерии будут выполнены, аудиторская компания подаст сведения в реестр. Сведения мы подаем ежемесячно с 1 по 5 число. ВАЖНО – статус, полученный ранее, подлежит подтверждению ежегодно!».

Организации, не предоставившие сведения в ФНС, либо переставшие соответствовать критериям МСП, будут исключаться из реестра ежегодно, 10 июля.

Напомним, что, если ранее статус МСП не был получен или был утерян, подать заявление для получения статуса можно в любой месяц. Обновление реестра МСП происходит 10 числа каждого месяца (в период с 10 июля по 10 декабря — на основании отчетности за прошлый календарный год; в период с 10 января по 10 июня — на основании отчетности за позапрошлый календарный год).

При этом важно помнить, что, вне зависимости от того, в каком месяце компания была внесена в реестр, необходимо будет подтвердить статус в период с 01 по 05 июля следующего года.

В случае соответствия критериям, следует обратить внимание на доступные субъектам МСП преференции:

- снижение нагрузки по страховым и социальным взносам с фонда оплаты труда (с 30% до 15% в части, превышающей МРОТ);

- меры поддержки от федеральных властей, например, упрощенный порядок подачи некоторых форм налоговой и статистической отчетности, льготное кредитование для субъектов МСП, снижение надзорной нагрузки (к примеру, мораторий на неналоговые проверки до 31.12.2023 и др.);

- Меры поддержки от региональных властей (нужно проверять по месту регистрации компании).

Что нужно сделать уже сейчас:

- Обратиться с запросом в аудиторскую организацию для получения списка необходимых документов;

- Запросить в материнской компании необходимые документы для подтверждения выполнения критериев;

- Подготовить данные со стороны российский компании.

В случае, если вам необходима будет помощь с подготовкой пакета документов, будем рады помочь.

Контакты

Евгения Чернова

Ольга Киреева

Другие новости

28.07.2026

Изменения в регулировании сделок с лицами из недружественных стран

Обзор: cоглашения об избежании двойного налогообложения – что изменилось

Предлагаем вниманию сводный обзор последних изменений соглашений об избежании двойного налогообложения (СОИДН).

После взаимного обмена соответствующими нотами в июне-августе 2022 года с 01.01.2023 прекращено действие соглашение об избежании двойного налогообложения между Россией и Украиной. Соответствующие изменения необходимо учитывать в отношении налогов, взимаемых у источника, а также других налогов за налоговые периоды, начинающиеся 1 января или после 1 января 2023 года.

Указом 668 от 26 сентября 2022 года временно прекращено соглашение об избежании двойного налогообложения с Латвией, которая ранее приостановила действие СОИДН со своей стороны с 16 мая 2022 года.

Строго говоря, Соглашение не предусматривает опцию «приостановления», предполагается что оно может быть разорвано или денонсировано, и позднее соглашение было денонсировано Федеральным законом от 28.02.2023 г. № 40-ФЗ.

Как было – как стало:

- проценты, дивиденды из России в Латвию, уплачивались налоговым агентом РФ по ставке от 5% до 10% — 20% налог на проценты, роялти, 15% налог на дивиденды;

- можно было зачесть налог, уплаченный налоговым агентом одной страны, в другой стране – теперь налог нужно уплатить и в одном и в другом государстве согласно требованиям местного законодательства.

Еще одна страна, Соглашение с которой может быть приостановлено или прекращено, — Дания (см. также информацию в нашем Телеграмм-канале).

В местный парламент внесен соответствующий законопроект. В случае его принятия изменения вступят в силу с 1 января 2024 года. Последствия будут аналогичными отмене Соглашения с Латвией.

Параллельно РФ инициировала пересмотр соглашений с некоторыми «дружественными» странами – Объединенными Арабскими Эмиратами, Турцией, Малайзией, Оманом. В этом случае анонсировано, что целью пересмотра является создание комфортных налоговых условий для привлечения прямых инвестиций в российскую экономику – таким образом в соглашениях с этими странами следует ожидать благоприятных изменений для инвесторов.

Новейшая инициатива касается приостановки Соглашений с «недружественными» странами (страны ЕС, Швейцария, Великобритания, США, Канада, Австралия, Новая Зеландия, Сингапур, Япония и Южная Корея). С соответствующим предложением, в том числе, в ответ на внесение России в «черный список» ЕС, выступили Министерство Иностранных Дел и Министерство Финансов России. Инициаторы предложили приостановить действие соглашений в одностороннем порядке. Основанием для приостановки должен послужить Указ Президента РФ.

Исходя из доступных данным открытых источников предполагается, что соответствующий Указ будет подписан в конце июня текущего года. При этом, однако, точных сроков и конкретных мер по реализации не указывается.

До публикации текста документа также нет полной ясности по ожидаемым срокам вступления в силу новых правил – по общей логике изменения должны будут начать применяться не ранее 2024 года, согласно началу нового налогового периода (для налога на прибыль и налога на доходы физических лиц), с которого обычно применяются все налоговые нововведения по Налоговому кодексу РФ.

При этом, в сообщении для прессы вышеуказанной инициативы указано, что в случае поддержки предложения МИД России и Минфина России применение пониженных ставок налога у источника (освобождений от уплаты налога) в отношении доходов, на которые распространяется действие соглашений об избежании двойного налогообложения, будет приостановлено с момента издания соответствующего Указа.

Мы следим за развитием событий.

В целях применения текущих соглашений — рекомендуем ознакомиться с письмом Федеральной налоговой службы от 9 марта 2023 г. № ШЮ-4-13/2691@ «О налогообложении иностранных организаций, получающих доходы от источников в Российской Федерации, а также порядке применения положений СОИДН».

Напомним, что, как и ранее, для использования преференций, предусмотренных действующими СОИДН, необходимо заранее получить у контрагента необходимый пакет документов (как правило, это сертификат резидентства и подтверждение права на доход).

Будем рады ответить на вопросы.

Контакты

Евгения Чернова

Ольга Киреева

Другие новости

28.07.2026

Изменения в регулировании сделок с лицами из недружественных стран

Онлайн-семинар 24.04.2023 – Часто задаваемые вопросы об иностранных дочерних компаниях в России.

Дарья Погодина провела онлайн-семинар на тему «Часто задаваемые вопросы об иностранных дочерних компаниях в России. Обзор текущего регулирования сделок с долями ООО, «спящий» режим или ликвидация ООО». В ходе выступления спикер осветила актуальные правовые аспекты, связанные с управлением иностранными дочерними компаниями в России: порядок сделок с долями в ООО, особенности так называемого «спящего» режима и варианты ликвидации. Доклад сопровождался практическими примерами и разъяснениями действующих ограничений, что вызвало живой интерес среди представителей иностранных структур.

Другие новости

29.06.2026

Свилар — на обложке майского номера Путеводителя российского бизнеса (Russian Business Guide) на XXIX Петербургском международном экономическом форуме

Бизнес за границей: какие уведомления нужно подавать?

В предлагаемом обзоре мы обобщили правила, регламентирующие необходимые уведомления и отчеты, которые необходимо подать в РФ в случае, если у вас есть (или появляется) доля в иностранной организации.

При создании / приобретении доли в иностранной организации: уведомление

При возникновении (или изменении) доли участия в иностранной организации, вне зависимости от размера доли, физическое лицо – налоговый резидент РФ должен подать уведомление об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица).

Данное уведомление нужно подать в срок не позднее трех месяцев с даты возникновения (изменения доли) участия в иностранной организации.

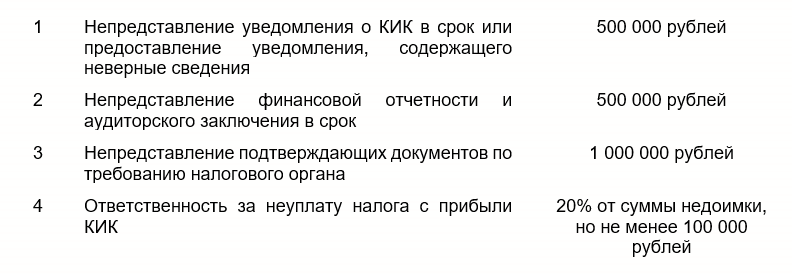

Непредставление в установленный срок налогоплательщиком в налоговый орган уведомления об участии в иностранных организациях или представление уведомления об участии в иностранных организациях, содержащего недостоверные сведения, влечет взыскание штрафа в размере 50 000 рублей в отношении каждой иностранной организации.

Что считается контролируемой иностранной организацией (КИК)?

Контролируемая иностранная компания – это юридическое лицо или структура без образования юридического лица, местом налогового резидентства которой является юрисдикция, отличная от РФ, контролируемая юридическим или физическим лицом, являющимся налоговым резидентом РФ.

При создании / приобретении доли в КИК (контролируемой иностранной организации)

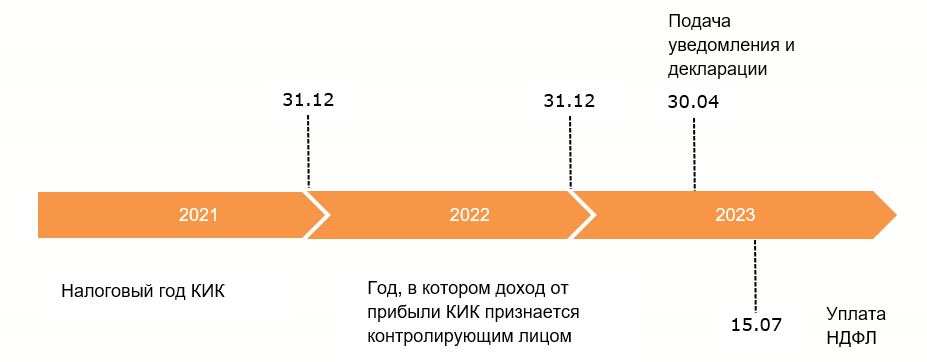

При возникновении (изменении) доли владения КИК физическое должно подать в налоговый орган по месту регистрации уведомление о контролируемых иностранных компаниях в течение отчетного года, но не позднее 30 апреля года, следующего за отчетным. Сроки направления в ФНС ежегодного уведомления о КИК для физических лиц закреплены в статье 25.14 НК РФ.

Форма уведомления закреплена законодательно.

Помимо самой формы уведомления необходимо собрать пакет документов о контролируемой иностранной компании и его участнике. Обычно в этот перечень входят:

1. Свидетельство о регистрации организации и выписка из торгового реестра;

2. Сертификат государства – налогового регистратора;

3. Финансовая отчетность КИК, составленная в соответствии с личным законом такой компании за финансовый год. В случае ее отсутствия, необходимо представить иные документы, которые подтвердят прибыль или убыток компании;

4. Аудиторское заключение по финансовой отчетности КИК, если аудит обязателен или компания добровольно проводила аудиторскую проверку;

5. Копия паспорта участника КИК;

6. Нотариально заверенная доверенность в случае предоставление уведомления третьим лицом.

Если оригинальные документы приложены не на русском языке, требуется наличие нотариально заверенного перевода.

Расчет налоговой базы по КИК

Минимальная сумма прибыли КИК, которая может быть использована в качестве налогооблагаемой базы, является 10 млн. руб., прибыль КИК ниже этой суммы не облагается налогом в РФ и не подлежит декларированию.

В случае если прибыль контролируемой иностранной компании превышает 10 млн. руб., то она используется как налоговая база для расчета налога на прибыль и заполняется в декларации 3-НДФЛ (Лист Б) для ФЛ. Информация по каждой КИК подается отдельно, данные не суммируются. Декларации должны быть предоставлены в ФНС в рамках обычного порядка подачи деклараций вместе с другими листами документа.

Особое внимание нужно обратить на определение даты получения контролирующим лицом прибыли от КИК – 31 декабря года следующего за налоговым годом иностранной организации. Наглядно даты получения прибыли и отчетности по ней представлены на схеме:

Прибылью (убытком) КИК признается величина прибыли (убытка) этой компании, определенная одним из следующих способов:

1. По данным ее финансовой отчетности, составленной в соответствии с законами юрисдикции, в которой зарегистрирована компания, за финансовый год;

2. По правилам, установленным главой 25 Налогового кодекса Российской Федерации (в случае невыполнения условий для определения прибыли (убытка) КИК по данным ее финансовой отчетности, а также по выбору налогоплательщика — контролирующего лица).

В целях определения прибыли (убытка) КИК используется неконсолидированная финансовая отчетность такой компании, составленная в соответствии со стандартом, установленным личным законом такой компании. В случае, если личным законом КИК не установлен стандарт составления финансовой отчетности, прибыль (убыток) такой КИК определяется по данным финансовой отчетности, составленной в соответствии с Международными стандартами финансовой отчетности либо иными международно- признанными стандартами составления финансовой отчетности.

Для целей налогообложения из прибыли КИК вычитаются:

- дивиденды распределенные (уже были обложены налогом у источника);

- дивиденды, источником выплаты которых являются российские организации (уже были обложены налогом на момент выплаты в РФ);

- убытки прошлых лет (которые могут быть зачтены против налогооблагаемой прибыли вне зависимости от позиции юрисдикции КИК по этому поводу);

- распределенная прибыль иностранного лица без образования ЮЛ.

Освобождение от налогообложения прибыли контролируемой иностранной компании

Прибыль КИК освобождается от налогообложения в РФ, если в отношении такой КИК выполняется хотя бы одно из следующих условий:

1. КИК — некоммерческая организация, которая в соответствии со своим личным законом не распределяет полученную прибыль (доход) между акционерами (участниками, учредителями) или иными лицами;

2. КИК образована в соответствии с законодательством государства — члена Евразийского экономического союза и имеет постоянное местонахождение в этом государстве;

3. Эффективная ставка налогообложения доходов (прибыли) для этой КИК по итогам периода, за который в соответствии с личным законом такой организации составляется финансовая отчетность за финансовый год, составляет не менее 75% средневзвешенной налоговой ставки по налогу на прибыль организаций;

4. КИК является одной из следующих компаний:

- активной иностранной компанией;

- активной иностранной холдинговой компанией;

- активной иностранной субхолдинговой компанией;

и другие реже применимые.

Перенос убытка КИК

В случае, если по данным финансовой отчетности КИК, составленной в соответствии с ее личным законом за финансовый год, определен убыток, указанный убыток может быть перенесен на будущие периоды без ограничений и учтен при определении прибыли КИК.

Убыток КИК не может быть перенесен на будущие периоды, если налогоплательщиком — контролирующим лицом не представлено уведомление о КИК за период, за который получен указанный убыток.

Штрафы за непредоставление уведомления о КИК

Больше информации на сайте ФНС.

Контакты

Евгения Чернова

Ольга Киреева

Другие новости

Очередное общее собрание участников ООО в 2023 году

Напоминаем, что для каждого ООО обязательным является проведение ежегодного очередного общего собрания участников, которое созывается исполнительным органом общества.

Проводится такое собрание раз в год в период с 01 марта по 30 апреля для утверждения годовых итогов работы ООО. Точная дата проведения собрания устанавливается уставом общества.

На годовом собрании участников общества в обязательном порядке должен быть рассмотрен вопрос об утверждении годового отчета и годовой бухгалтерской (финансовой) отчетности общества.

Дополнительно в повестку дня могут включаться вопросы:

- о проведении аудита, назначении аудиторской организации (аудитора) и определении размера оплаты ее (его) услуг;

- о распределении чистой прибыли;

- ряд других.

Напоминаем, что до 31 декабря 2023 года решение годового собрания участников общества может быть принято путем проведения заочного голосования (опросным путем).

Важно! Несозыв (уклонение от созыва) от очередного (годового) собрания участников ООО является административным правонарушением, за которое для должностных лиц и ООО предусмотрена административная ответственность в виде штрафа. Сумма штрафа по такому нарушению будет варьироваться для должностных лиц — от 20 тыс. руб. до 30 тыс. руб., для ООО – от 500 тыс. до 700 тыс. руб.

При этом необходимо иметь в виду, что, если ООО привлекут к вышеуказанной ответственности, впоследствии сумма штрафа может быть взыскана с директора или иного лица (органа), ответственного за подготовку, созыв и проведение собрания.

Будем рады помочь вам с организацией созыва и проведения очередного общего собрания участников ООО, составлением протокола общего собрания участников ООО/решения единственного участника ООО, а также ответить на все интересующие вас вопросы.

Ваши контактные лица по этой теме:

Мария Матросова

Юлия Белоконь

Другие новости

28.07.2026

Изменения в регулировании сделок с лицами из недружественных стран

Сложности с международными платежами и открытием счетов

В настоящее время все больше российских банков приостанавливает открытие счетов для новых клиентов, ограничивает открытие новых валютных счетов для действующих клиентов, вводит комиссию за хранение валюты на счетах, а также устанавливает лимиты переводов денежных средств в валюте или вовсе прекращает осуществлять такие переводы за рубеж.

Мы осуществляем постоянный мониторинг ситуации с банками, отслеживаем обновление условий с валютными международными переводами со странами Европы и СНГ, а также ведем сводный реестр аналитики, в том числе по банкам в России из ТОП-100 актуального российского рейтинга финансового сектора.

Также дополнительно мы оказываем комплексную поддержку нашим клиентам по открытию счетов, а именно:

- осуществляем полное взаимодействие с банком;

- уточняем требования по пакету документов для открытия счетов;

- подготавливаем и проверяем комплект необходимых для открытия счетов документов/информируем о необходимых для открытия счетов документах;

- заполняем все требуемые заявления и формы;

- осуществляем контроль за открытием счетов в банке;

- оформляем документы для предоставления доступа в онлайн-банк и подключения к нему уполномоченных лиц как с правом подписи, так и без права подписи.

В случае, если у вас возникают сложности с международными платежами, открытием счета или другими смежными вопросами, мы будем рады предоставить вам более подробную информацию по запросу и предложить свою поддержку.

Ваши контактные лица по этой теме:

Мария Матросова

Юлия Белоконь

Другие новости

28.07.2026

Изменения в регулировании сделок с лицами из недружественных стран

Онлайн-семинар Штернгофф Аудит

ПРОГРАММА

Часто задаваемые вопросы (FAQ) ИНОСТРАННЫХ ДОЧЕРНИХ КОМПАНИЙ

Дарья Погодина

Распределение и выплата дивидендов. Решение в текущих условиях

Евгения Чернова

ЕДИНЫЙ НАЛОГОВЫЙ ПЛАТЕЖ с 01.01.2023 Практические советы бухгалтеру

Евгения Чернова

О СЕМИНАРЕ

Дарья Погодина выступила на онлайн-семинаре «Часто задаваемые вопросы (FAQ) иностранных дочерних компаний», организованном компанией «Штернгофф Аудит». Подробно разобрала типовые вопросы, с которыми сталкиваются дочерние структуры иностранных организаций в России: от ведения учёта и налогообложения до соблюдения требований законодательства. Семинар стал полезной площадкой для обмена опытом и обсуждения актуальных практических случаев.

Евгения Чернова в рамках выступления рассмотрена актуальные ограничения, влияющие на трансграничное распределение прибыли, а также даны рекомендации по выработке решений с учётом действующего регулирования. Доклад вызвал большой интерес среди участников, работающих в международных компаниях.

Также был проведен семинар на тему «Единый налоговый платёж с 01.01.2023. Практические советы бухгалтеру». В ходе выступления Евгения осветила порядок применения нового механизма ЕНП, рассказала о правилах распределения платежей, частых ошибках и способах их предотвращения. Особое внимание было уделено реальным кейсам и рекомендациям для бухгалтеров, работающих в компаниях разных форм собственности. Участники отметили практическую пользу и актуальность доклада.

Другие новости

29.06.2026

Свилар — на обложке майского номера Путеводителя российского бизнеса (Russian Business Guide) на XXIX Петербургском международном экономическом форуме

ЕДИНЫЙ НАЛОГОВЫЙ ПЛАТЕЖ с 01.01.2023. Практические советы бухгалтеру

Дарья Погодина выступила на онлайн-семинаре «Часто задаваемые вопросы (FAQ) иностранных дочерних компаний», организованном компанией «Штернгофф Аудит». Спикер подробно разобрала типовые вопросы, с которыми сталкиваются дочерние структуры иностранных организаций в России: от ведения учёта и налогообложения до соблюдения требований законодательства. Семинар стал полезной площадкой для обмена опытом и обсуждения актуальных практических случаев.

Другие новости

29.06.2026

Свилар — на обложке майского номера Путеводителя российского бизнеса (Russian Business Guide) на XXIX Петербургском международном экономическом форуме

Онлайн-семинар «Изменения в ТЦО с 01.01.24. Обзор для резидентов ОЭЗ «ЛИПЕЦК»

В рамках выступления Евгения Чернова подробно осветила ключевые изменения в правилах трансфертного ценообразования, вступившие в силу с начала 2024 года. Особое внимание было уделено практическим аспектам применения новых норм для компаний, работающих в особой экономической зоне. Доклад вызвал большой интерес и стал поводом для обсуждения среди участников.

Другие новости

29.06.2026