Рубрика: Бухучет

Новые стандарты «учет аренды» и «основные средства» — скорая практическая помощь бухгалтеру

C 01.01.2022 года обязательны к применению стандарты ФСБУ 6 «Основные средства» и 25 «Бухгалтерский учет аренды».

О новых ФСБУ много пишут и говорят. Мы, со своей стороны делали обзоры стандартов в информационных сообщениях и на своих вебинарах.

Однако даже с учетом имеющейся информации из открытых источников, у бухгалтеров возникает много практических вопросов по применению новых стандартов в своей компании. Есть ряд вопросов, которые требуют индивидуального решения для каждой компании.

Например:

• Какую ставку дисконтирования применять при расчете арендных платежей;

• Как определять денежные потоки и по какой ставке их дисконтировать при проведении теста на обесценение;

• По каким активам ликвидационная стоимость будет ненулевая и как определить ликвидационную стоимость;

• Как провести модификацию договора аренды;

• Какие проводки сделать при обесценении актива, при переоценке актива;

• Какие пункты изменить/добавить в учетной политике

и многие другие.

Опираясь на обширный опыт работы с международными стандартами учета, а также на большое количество практических кейсов с клиентами, мы можем предложить «скорую помощь» бухгалтеру в ответе на эти практические и такие важные вопросы.

В случае, если у вас возникнет сложность и/или вопрос с практическим применением новых стандартов аренды или ОС, направьте нам письмо с темой «Вопрос по новым ФСБУ». Мы ответим быстро и по делу.

Контакты

Евгения Чернова

Наталья Сафиулина

Другие новости

10.03.2026

Подача сведений об участниках иностранной организации за 2025 год

10.02.2026

Экологический сбор: что изменилось с 1 января 2026 года и что ожидать бизнесу

Изменения в налоговом учёте операций финансовой аренды (лизинга)

29 ноября 2021 с принятием Федерального закона № 382-ФЗ введены изменения в налоговом учёте операций лизинга.

Изменения, влияющие на расчёт налога на имущество – пункт 49 закона 382-ФЗ вносит поправки в статью 378 главы 30 НК РФ, означающие, что налог за арендованное имущество, включая договоры финансовой аренды (лизинга), уплачивает арендодатель (лизингодатель).

Изменения, влияющие на расчёт налога на прибыль:

- законом 382-ФЗ (пункт 21) исключен пункт 10 статьи 258 НК РФ, позволяющий амортизировать арендованное/переданное в аренду имущество арендатором или арендодателем, в зависимости от того, кто по условиям соглашения учитывает объект аренды на своем балансе.

То есть арендатор (лизингополучатель) начиная с 2022 года больше не сможет амортизировать объект лизинга в своем налоговом учете, как было ранее, если лизингополучатель учитывал арендованное имущество в составе своего баланса — с введением изменений объект лизинга в налоговом учёте будет считаться амортизируемым имуществом только у лизингодателя;

- пункт 23 принятого закона также изменяет порядок расчета налога на прибыль в части того, как признаются расходы по договорам лизинга (подпункт 10 пункта 1 статьи 264 НК РФ) – при включении в платежи по условиям соглашения выкупной стоимости предмета лизинга, который переходит после окончания договора лизингополучателю в собственность на основании договора купли-продажи, лизинговые платежи учитываются в составе расходов за минусом выкупной стоимости;

Учет с целями уплаты транспортного налога не меняется с вступлением в силу 382-ФЗ.

Федеральный закон вступил в силу с 1 января 2022 года.

Контакты

Евгения Чернова

Ольга Киреева

Другие новости

10.03.2026

Подача сведений об участниках иностранной организации за 2025 год

10.02.2026

Экологический сбор: что изменилось с 1 января 2026 года и что ожидать бизнесу

ФСБУ 27/2021 – перенос срока вступления в силу требования хранить документы бухгалтерского учета

В нашем сообщении №6/2021 от 11.06.2021 мы информировали о планируемых изменениях в регламенте документооборота, которые могли оказать существенное влияние на работу компаний, которые используют ERP системы, размещенные на серверах за пределами территории РФ.

24/12/2021 Минфин России выпустил информационное сообщение № ИС-учет-35 о принятии Приказа от 23.12.2021 № 224н, согласно которому срок вступления в силу требования хранить документы бухгалтерского учета на территории РФ, предусмотренного Федеральным стандартом бухгалтерского учета ФСБУ 27/2021, сдвигается с 01.01.2022 на 01.01.2024.

Изменения были приняты с целью обеспечения условий для организации надлежащего хранения документов бухгалтерского учета на территории Российской Федерации, при этом срок вступления в силу абзаца первого пункта 25 ФСБУ 27/2021 перенесен с 1 января 2022 г. на 1 января 2024 г.

Отмечается, что сроки вступления стандарта ФСБУ 27/2021 остаются в силе, за исключением пункта 25 ФСБУ 27/2021 о хранении документов бухгалтерского учета, содержащихся данных в вышеуказанных документах, и размещения баз данных на территории Российской Федерации, который подлежит обязательному применению с 1 января 2024 г.

Информационное сообщение №6/2021 с подробным обзором ФСБУ 27/2021 можно найти по ссылке.

Ваши контактные лица по этой теме:

Мария Матросова

Юлия Белоконь

Другие новости

10.03.2026

Подача сведений об участниках иностранной организации за 2025 год

10.02.2026

Экологический сбор: что изменилось с 1 января 2026 года и что ожидать бизнесу

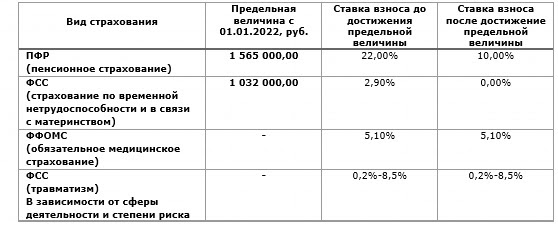

Предельная величина базы для начисления страховых взносов в 2022 году

С 1 января 2022 года вступает в силу Постановление Правительства Российской Федерации №1951 от 16.11.2021 г. об увеличении предельной величины базы для исчисления страховых взносов на обязательное социальное страхование, на случай временной нетрудоспособности и в связи с материнством и на обязательное пенсионное страхование:

- На обязательное социальное страхование, на случай временной нетрудоспособности и в связи с материнством составляет в отношении каждого физического лица сумму, не превышающую 1 032 000 рублей нарастающим итогом с 1 января 2022 г.;

- На обязательное пенсионное страхование составляет в отношении каждого физического лица сумму, не превышающую 1 565 000 рублей нарастающим итогом с 1 января 2022 г.

Медицинские взносы, а также социальные платежи на травматизм придется перечислять со всех облагаемых доходов независимо от их суммы. Для них лимита, как и прежде, не будет.

1. Ставки страховых взносов в 2022 году:

2. Социальные взносы для МСП в 2022 году:

Напомним, что в соответствии с Федеральным законом от 01.04.2020 № 102-ФЗ с 1 апреля 2020 года для организаций, официально имеющих статус МСП, совокупный размер тарифов страховых взносов в государственные внебюджетные фонды в отношении выплат физлицам, в части, превышающей МРОТ, снижен до 15%.

Данная пониженная ставка по взносам для МСП применяется вне зависимости от предельной величины суммы выплат физическому лицу (см. выше).

При этом часть выплат в размере меньшем или равном МРОТ (определяется по итогам каждого календарного месяца) облагается по общеустановленным тарифам страховых взносов — 30%.

Величина МРОТ является фиксированной и устанавливается одновременно на всей территории Российской Федерации федеральным законом и подлежит ежегодной индексации.

На 2022 год величина МРОТ установлена в размере 13 890 рублей (Федеральный закон от 06.12.2021 N 406-ФЗ).

Обратите внимание! Пониженный тариф страховых взносов для субъектов МСП с 01.01.2021 года установлен бессрочно (пп.17, п.1, ст. 427 НК РФ, в редакции НК РФ, вступающей в силу с 01.01.2021 г.).

Будем рады ответить на Ваши вопросы!

Ваши контактные лица по этой теме:

Наталья Сафиулина

Екатерина Бабенко

заместитель главного бухгалтера ООО СВИЛАР

ekaterina.babenko@swilar.ru +7 (495) 648-69-44 (Доб. 305)Другие новости

10.03.2026

Подача сведений об участниках иностранной организации за 2025 год

10.02.2026

Экологический сбор: что изменилось с 1 января 2026 года и что ожидать бизнесу

ФСБУ 6/2020 «Основные средства» c 01.01.2022

C 1 января 2022 года обязателен к применению новый стандарт для учета основных средств (далее ОС) – ФСБУ 6/2020.

Соответствующие изменения были внесены Приказом МинФина N204н от 17 сентября 2020 г.

До перехода на новый стандарт рекомендуем выполнить следующие действия:

- Установить лимит стоимости основных средств для отнесения затрат по объекту к категории ОС, или к категории малоценного ОС;

- Провести инвентаризацию объектов ОС и прочих активов, которые в соответствии с ФСБУ 6/2020 могли бы быть отнесены к ОС с учетом нового лимита стоимости;

- Внести изменения в учетную политику Общества;

- Определить срок полезного использования ОС и сроки ежегодного тестирования СПИ на соответствие актуальности;

- Выбрать способ последующего учета ОС (после первоначального признания), по первоначальной или переоцененной стоимости;

- Определить ликвидационную стоимость (далее ЛС) объектов ОС, числящихся на балансе предприятия и сроки ежегодной оценки ЛС;

- Для способа оценки ОС по переоцененной стоимости установить периодичность переоценки основных средств для каждой группы переоцениваемых основных средств;

- Отразить изменения в балансе организации на 01.01.2022 с помощью входящих корректировок;

- Раскрыть информацию в бухгалтерской (финансовой) отчетности компании.

Что это значит на практике?

По новому стандарту организация вправе самостоятельно установить стоимостной лимит отнесения объекта к основному средству в отличие от ранее действовавшего обязательного лимита в 40 000 рублей.

С увеличением лимита (если к примеру организация решит установить его на уровне 100 000 рублей, чтобы приравнять к лимиту в налоговом учете) какие-то основные средства могут перестать соответствовать критериям учета ОС и нужно будет реклассифицировать их в малоценные ОС, списав остаточную стоимость на расходы периода (п.5 ФСБУ 6/2020), при этом необходимо будет вести инвентаризационный и забалансовый учет таких объектов.

Стандарт вводит понятие ликвидационной стоимости — суммы, которую организация получила бы в случае выбытия объекта (включая материальные ценности, оставшиеся после выбытия), за вычетом предполагаемых расходов на выбытие на момент выбытия. ЛС может быть равной нулю, если в конце СПИ не ожидается никаких поступлений от выбытия объекта, в случае если поступления ожидаются, но они не существенны или если нельзя определить, какая сумма будет получена при выбытии ОС (пункт 31 ФСБУ 6/2020).

Ликвидационная стоимость объектов ОС должна систематически (минимум, на конец каждого года) анализироваться на предмет ее изменения и в случае необходимости корректироваться (пункт 37 ФСБУ 6/2020).

Также нововведение стандарта — начисление амортизации по основным средствам не приостанавливается (в том числе в случаях простоя или временного прекращения использования основных средств), за исключением случая, когда ликвидационная стоимость объекта основных средств становится равной или превышает его балансовую стоимость (далее БС).

Если впоследствии ликвидационная стоимость такого объекта основных средств становится меньше его балансовой стоимости, начисление амортизации по нему возобновляется (пункт 30 ФСБУ 6/2020).

Что нужно сделать?

Согласно пунктам 48-49 ФСБУ 6/2020 последствия изменения учетной политики, связанные с началом применения нового стандарта, следует отражать ретроспективно — так, как будто указанный стандарт применялся всегда.

Нужно провести пересчет и корректировку баланса в части ОС на 01.01.2022, если не было досрочного применения стандарта, а также определить БС — первоначальную стоимость за минусом накопленной амортизации. Причем первоначальная стоимость должна быть посчитана по прежним правилам, а накопленная амортизация — по нормам нового стандарта (п. 49).

Перспективное применение стандарта, без входящих корректировок на начало года возможно только для организаций, которая вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (пункт 51 ФСБУ 6/2020).

Ваши контактные лица по этой теме:

Евгения Чернова

Ольга Киреева

Наталья Сафиулина

Другие новости

10.03.2026

Подача сведений об участниках иностранной организации за 2025 год

10.02.2026

Экологический сбор: что изменилось с 1 января 2026 года и что ожидать бизнесу

Новые правила документооборота и хранения документов с 01.01.2022: ФСБУ 27/2021

Предлагаем ознакомиться с новым стандартом ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», утвержденным приказом №62н (07.06.2021 года зарегистрирован в Минюсте РФ).

Стандарт вводит новые понятия и законодательные нормы, существенно изменяющие порядок документооборота и хранения документов, некоторые из них заслуживают отдельного внимания иностранных компаний, работающих в России. Новый стандарт устанавливает требования к документам и документообороту в бухгалтерском учете экономических субъектов (за исключением организаций бюджетной сферы).

Понятие документов бухгалтерского учета

первичные учетные документы

регистры бухгалтерского учета

Основные положения Стандарта

Документы бухгалтерского учета должны быть составлены на русском языке. Первичный учетный документ на иностранном языке должен содержать построчный перевод на русский язык, за исключением случая, установленного ФСБУ 27/2021.

Обязательные реквизиты первичного учетного документа предусмотрены п. 2 ст. 9 Федерального закона N 402-ФЗ.

В качестве даты составления документа проставляется дата его подписания лицом (лицами), совершившим сделку, операцию и ответственным за ее оформление, либо лицом (лицами), ответственным за оформление совершившегося события

В случае отличия даты составления документа от даты совершения факта хозяйственной жизни указывается информация о дате совершения факта хозяйственной жизни.

Субъект экономической деятельности может использовать в качестве первичных учетных документов документы, составленные или полученные в процессе деятельности экономического субъекта, в частности, для оформления его гражданско-правовых отношений с контрагентами, работниками, государственными органами, для управления экономическим субъектом (например, договор, кассовый чек, квитанция об оплате, авансовый отчет, судебный акт, торговый товарный счет) при условии, что указанные документы содержат все обязательные реквизиты первичного учетного документа.

Требования к бухгалтерским регистрам

Система регистров бухгалтерского учета, принятая экономическим субъектом, должна обеспечивать:

— полноту информации (получение информации, необходимой всем заинтересованным пользователям);

— отражение объектов бухгалтерского учета в хронологической последовательности и систематическое накапливание информации о них на счетах бухгалтерского учета; — ведение бухгалтерского учета на синтетических и аналитических счетах;

— системность информации (взаимосвязь хронологической и систематической записей, синтетического и аналитического учета, учетной и отчетной информации);

— обоснованность учетных записей (соответствие данным первичных учетных документов);

— достоверность информации (полнота и точность представления объектов бухгалтерского учета);

— своевременность информации (формирование информации об объектах бухгалтерского учета в период, когда эта информация необходима ее пользователям);

— юридическую значимость учетных записей (свойство учетных записей выступать в качестве подтверждения объектов бухгалтерского учета, включая свершившиеся факты хозяйственной жизни).

Общие правила исправления документов

— при исправлении должны ясно читаться правильные и неправильные данные;

— нужно указать дату исправления;

— должны быть поставлены подписи лиц, составивших первичный учетный документ (при исправлении первичного учетного документа) или ответственных за ведение регистра бухгалтерского учета (при исправлении регистра бухгалтерского учета), внесших это исправление, с указанием их должностей, фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц — для исправления документов на бумажном носителе необходимо зачеркнуть неправильный текст (сумму) и написать правильный. Также нужно поставить надпись «Исправлено»;

— если необходимы исправления документа в электронной форме, то его допускается заменить на новый. При этом новый (исправленный) документ должен содержать указание на то, что он составлен взамен первоначального электронного документа, а также нужно соблюсти общие правила исправления документов — Исправление в регистре бухгалтерского учета может также производиться путем внесения в него исправительной записи по счетам бухгалтерского учета путем сторнирования: исправительная запись производится в форме записи на ту же сумму, что и ошибочная запись (часть суммы ошибочной записи), но со знаком минус (сторнировочная запись). Кроме этого, исправить регистр можно с помощью дополнительной записи: на сумму, дополняющую сумму ошибочной записи до правильной величины.

Хранение документов бухгалтерского учета

Документы должны храниться в том виде, в котором они были составлены. Перевод документов бухгалтерского учета, составленных на бумажном носителе, в электронный вид с целью последующего хранения не допускается

Экономический субъект должен хранить документы бухгалтерского учета, а также данные. Содержащиеся в таких документах, и размещать базы указанных данных на территории Российской Федерации. В случае если законодательство или правила страны — места ведения деятельности за пределами РФ — требуют хранения документов бухгалтерского учета на территории данной страны, такое хранение должно быть обеспечено

Наиболее широкий резонанс в международных деловых кругах вызывает пункт о необходимости хранения бухгалтерских регистров на территории Российской Федерации. Многие международные компании (особенно использующие SAP, Navision и иные международные системы учета, единые к использованию во всех компаниях группы) часто используют сервера за пределами РФ, поэтому требование о хранении регистров внутри страны может повлечь за собой необходимость существенных структурных изменений.

В данный момент в стандарте (п. 25), однако, нет прямого указания на то, должны ли в России храниться первичные бухгалтерские регистры или достаточно будет обеспечения хранения копии регистров для выполнения требований нового ФСБУ.

В связи с этим в данный момент разрабатываются коллективные обращения международных бизнес-ассоциаций в МинФин с запросом необходимых пояснений.

Мы внимательно следим за ситуацией, и при возникновении дополнительной информации будем рады предложить Вам обновления по данной теме.

Ваши контактные лица по этой теме:

Евгения Чернова

Наталья Сафиулина

Другие новости

10.03.2026

Подача сведений об участниках иностранной организации за 2025 год

10.02.2026

Экологический сбор: что изменилось с 1 января 2026 года и что ожидать бизнесу

Трансфертное ценообразование: штрафы за непредоставление мастер-файла

В последнее время участились случаи получения российскими компаниями, состоящими в структуре МГК – международной группы компаний, требований представления глобальной документации (мастер-файла) в российские налоговые органы (особенно в контексте формирования декларации трансфертных цен или трансфертной документации).

Напомним, что глобальную документацию (мастер-файл) необходимо предоставить в надзорный орган в течение 3 месяцев с даты запроса. Документация при это должна быть оформлена на русском языке.

Мастер-файл может быть запрошен не ранее чем через 12 месяцев и не позднее чем через 36 месяцев после окончания отчетного года (таким образом, для документации за 2020 год в период с 01.01.2022 по 31.12.2024). Документация при этом должна соответствовать требованиям статьи 105 16-4 Налогового кодекса РФ.

За нарушение норм налогового администрирования НК РФ – непредставление в установленный срок налогоплательщиком (пункт 2 статьи 129.11 НК РФ) глобальной документации — может последовать взыскание штрафа в размере 100 000 рублей.

При этом начиная с 2020 года более не действуют послабления, применявшиеся в более ранние периоды (т.н. переходный период 2017-2019 гг.), когда налоговые санкции не применялись. Начиная с отчетного 2020 года за несоблюдение требования по предоставлению мастер-файла по запросу налогового органа штрафы могут быть взысканы с компании в полной мере.

Для своевременного предоставления в налоговые органы указанных сведений в случае получения запроса, рекомендуем российским компаниям-участникам МГК:

- заблаговременно запросить Глобальную документацию у материнской компании,

- проверить ее на соответствие требованиям статьи 105 16-4 Налогового кодекса Российской Федерации и в случае необходимости дополнить;

- если применимо, перевести Глобальную документацию на русский язык.

Комментарий эксперта

Евгения Чернова, руководитель проектов Swilar: «Глобальную документацию имеют право требовать не у каждого налогоплательщика – члена международной группы компаний. Критерии обязанности предоставления мастер-файла привязаны к определенным лимитам по общей выручке группы. Сумма лимита зависит от страны резидентства головной компании»

Если у вас возникали вопросы по необходимости представления Глобальной документации для вашей компании, специалисты СВИЛАР дадут квалифицированный ответ.

Контакты

Евгения Чернова

Ольга Киреева

Другие новости

10.03.2026

Подача сведений об участниках иностранной организации за 2025 год

10.02.2026

Экологический сбор: что изменилось с 1 января 2026 года и что ожидать бизнесу

Изменение алгоритма выплаты пособий по временной нетрудоспособности с 1 января 2021 года

Министерство труда и социальной защиты РФ подготовило проект изменений в Федеральный закон от 24.07.1998 № 125-ФЗ и Федеральный закон от 29.12.2006 № 255-ФЗ, который вступает в силу с 1 января 2021 года в части выплат пособий по временной нетрудоспособности, материнству и детству.

«Прямые выплаты» — проект, реализуемый ФСС РФ с 2011 года. За это время к нему подключились уже 77 регионов РФ. Оставшиеся 8 самых крупных регионов (Москва, Санкт-Петербург, Краснодарский и Пермские края, Московская, Свердловская и Челябинская области, Ханты-Мансийский автономный округ) перейдут на прямые выплаты с 1 января 2021 года.

Таким образом, система «прямых выплат» с января 2021 года начнет действовать по всей территории РФ.

Суть поправок состоит в том, что с 1 января 2021 года все пособия (за некоторыми исключениями) работникам будет выплачиваться напрямую Фондом социального страхования (ФСС).

При этом страховые взносы в ФСС (в т. ч. взносы от несчастных случаев на производстве и профессиональных заболеваний) работодатели будут перечислять в полном объеме, т.е. без уменьшения на суммы выплаченных работникам пособий.

К прямым выплатам пособий работникам из Фонда социального страхования, которые рассматриваются в проекте, относятся:

- по временной нетрудоспособности (в том числе в связи с несчастным случаем на производстве и (или) профессиональным заболеванием);

- по беременности и родам;

- единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности;

- единовременное пособие при рождении ребенка;

- ежемесячное пособие по уходу за ребенком;

- оплата отпуска (сверх ежегодного оплачиваемого отпуска) застрахованному лицу, пострадавшему на производстве.

Пособия по временной нетрудоспособности за первые 3 дня болезни работника назначать и оплачивать, как и раньше, будет только работодатель.

С последующим возмещением из Фонда социального страхования работодатель будет назначать, и выплачивать работающим гражданам следующие виды пособий (механизм остаётся прежним):

- оплата 4-х дополнительных выходных дней для ухода за детьми-инвалидами;

- пособие на погребение;

- выплаты пособий по временной нетрудоспособности за счет межбюджетных трансфертов (лицам, подвергшимся радиации).

Механизм прямых выплат заключается в следующем:

1. Сотрудник представляет работодателю:

- справку о сумме заработка (если в расчетном периоде он работал у других (другого) работодателя);

- подтверждающие документы (листок нетрудоспособности, справка о постановке на учет в медицинском учреждении в ранние сроки беременности, свидетельство о рождении ребенка и др.).

- заявление установленной формы, где указываются реквизиты, для перечисления пособия.

Обращаем ваше внимание, что пособие ФСС будет выплачивать только на карту платежной системы МИР.

Важно! Срок подачи листка нетрудоспособности и других документов, подтверждающих наступление страхового случая, составляет 6 месяцев после закрытия больничного.

2. Работодатель в течение 5 календарных дней передает пакет документов в ФСС.

3. ФСС в течение 10 календарных дней проверяет предоставленные работодателем документы и принимает решение о назначении либо об отказе в выплате пособия.

4. В случае положительного решения, пособие перечисляется работнику на расчетный счет или переводится почтовым отправлением.

5. Если документов не достаточно, либо они составлены некорректно, ФСС направляет работодателю извещение. В течение 5 календарных дней страхователь обязан их заменить, либо предоставить недостающие документы.

Способ передачи данных в ФСС зависит от среднесписочной численности сотрудников работодателя:

- 25 человек и более — документы, включая реестр сведений, направляются в ФСС в электронной форме;

- 24 человека и менее — документы, включая опись, можно направить в ФСС как в электронном виде, так и на бумаге.

Размер и методика расчета пособий остаются прежними.

Ежемесячные пособия по уходу за ребенком, назначенные в 2019-2020 гг. и продолжающиеся в 2021 г. выплачиваются в следующем порядке:

- Пособие за декабрь 2020 г. работодатель выплачивает работнику в обычном порядке;

- Для оформления выплаты пособия с 2021 года напрямую из ФСС:

- работнику необходимо подать работодателю заявление на получение пособия напрямую от филиала регионального отделения ФСС по установленной форме и необходимые документы;

- работодатель течение 5 календарных дней обязан передать данные (опись, заявление и документы от работника или реестр) в ФСС.

Ежемесячное пособие по уходу за ребенком будет перечисляться с 1-го по 15-е число месяца, следующего за месяцем, за который выплачивается пособие. Пособие по уходу за ребенком до 1,5 лет при переходе на прямые выплаты из ФСС, пересчету не подлежит, сумма пособия, назначенного до 01.01.2021 г., не изменяется.

При возникновении вопросов мы будем рады предложить вам дополнительную информацию по данной теме.

Ваши контактные лица по этой теме:

Наталья Сафиулина

Екатерина Бабенко

Другие новости

10.03.2026

Подача сведений об участниках иностранной организации за 2025 год

10.02.2026

Экологический сбор: что изменилось с 1 января 2026 года и что ожидать бизнесу

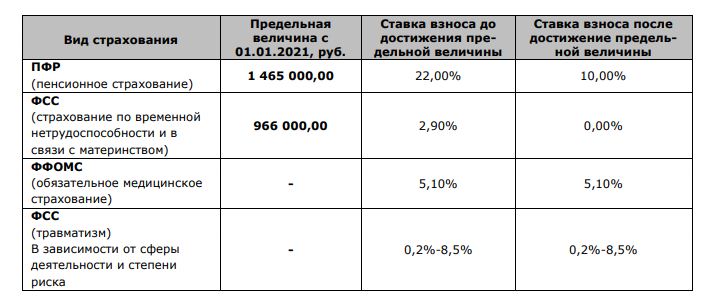

Страховые взносы в 2021 году

С 1 января 2021 года вступает в силу Постановление Правительства Российской Федерации от 26.11.2020 №1935 об увеличении предельной величины базы для исчисления страховых взносов на обязательное социальное страхование, на случай временной нетрудоспособности и в связи с материнством и на обязательное пенсионное страхование:

- на обязательное социальное страхование, на случай временной нетрудоспособности и в связи с материнством составляет в отношении каждого физического лица сумму, не превышающую 966 000 рублей нарастающим итогом с 1 января 2021 г.;

- на обязательное пенсионное страхование составляет в отношении каждого физического лица сумму, не превышающую 1 465 000 рублей нарастающим итогом с 1 января 2021 г.

Медицинские взносы, а также социальные платежи на травматизм придется перечислять со всех облагаемых доходов независимо от их суммы. Для них лимита, как и прежде, не будет.

1. Ставки страховых взносов в 2021 году:

Приведенные в таблице предельные величины и регламент исчисления страховых взносов будут действовать в 2021 году для всех компаний, за исключением предприятий, имеющих статус МСП.

Об особом порядке исчисления страховых взносов для субъектов МСП в 2020 году мы информировали ранее в сообщении от 08.06.2020 г.

2. Социальные взносы для МСП в 2021 году

Напомним, что в соответствии с Федеральным законом от 01.04.2020 № 102-ФЗ с 1 апреля 2020 года для организаций, официально имеющих статус МСП, совокупный размер тарифов страховых взносов в государственные внебюджетные фонды в отношении выплат физлицам, в части, превышающей МРОТ, снижен до 15%.

Данная пониженная ставка по взносам для МСП применяется вне зависимости от предельной величины суммы выплат физическому лицу (см. выше).

При этом часть выплат в размере меньшем или равном МРОТ (определяется по итогам каждого календарного месяца) облагается по общеустановленным тарифам страховых взносов — 30%.

Величина МРОТ является фиксированной, устанавливается одновременно на всей территории Российской Федерации федеральным законом и подлежит ежегодной индексации.

На 2021 год величина МРОТ (по текущим прогнозам) будет установлена в размере 12 792 рубля в месяц (проект прошел третье чтение на момент написания данного обзора).

Обратите внимание!

Пониженный тариф страховых взносов для субъектов МСП с 01.01.2021 года установлен бессрочно (пп.17, п.1, ст. 427 НК РФ, в редакции НК РФ, вступающей в силу с 01.01.2021 г.).

Ваши контактные лица по этой теме:

Наталья Сафиулина

Екатерина Бабенко

Другие новости

10.03.2026

Подача сведений об участниках иностранной организации за 2025 год

10.02.2026

Экологический сбор: что изменилось с 1 января 2026 года и что ожидать бизнесу

Переоценка валюты и учет курсовых разниц в 2020 году

В ситуации с высокой волатильностью рубля особое значение приобретает вопрос учета курсовых разниц. Убытки или прибыли от курсовых разниц вносят значительный вклад в итоговую сумму чистой прибыли, но не всегда одинаково понимаются материнской и дочерней компанией.

Для вашего удобства мы обобщили основные методики бухгалтерского и налогового учета по РСБУ, а также провели сравнение с действующими стандартами международной отчетности.

У компаний, имеющих счета в иностранной валюте и проводящих операции с зарубежными контрагентами, возникает необходимость переоценивать активы / обязательства, выраженные в иностранной валюте или у условных единицах и рассчитывать курсовые разницы на дату переоценки.

Актив или обязательство выражены в условных единицах, если сумма его зафиксирована в валюте, а расчеты по нему ведутся в рублях.

Отражение курсовых разниц в бухгалтерском учете

Регулируется Положением по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006)

Ниже представлен общий алгоритм работы с активами / обязательствами, выраженными в иностранной валюте или в условных единицах:

- Активы / обязательства отражаются по текущему курсу на дату признания.

- В последующем учете монетарные и немонетарные статьи учитываются по-разному:

| Монетарные | Немонетарные |

| Денежные средства | Запасы |

| Дебиторская задолженность | Основные средства |

| Кредиторская задолженность | Нематериальные активы |

| Займы | Инвестиции |

| Пересчитываются по текущему курсу на отчетную дату | Не пересчитываются |

Курсовые разницы должны быть учтены как доходы или расходы на одну из дат:

- На наиболее позднюю из даты перехода права собственности или оплаты;

- И на наиболее раннюю из дат — отчетную, дату прекращения признания;

- Аванс в валюте пересчитывается в рубли по курсу на дату перечисления аванса (только в размере суммы аванса)

Налоговый учет курсовых разниц

С 2015 года НУ приблизился к бухгалтерскому учету. Было упразднено понятие суммовых разниц, и на сегодняшний день все разницы считаются курсовыми. Основные регулирующие статьи:

- Признание курсовых разниц в виде внереализационных доходов и расходов регулируется п. 11 ст.250 НК РФ;

- Порядок признания доходов при методе начисления описывает статья 271 НК РФ;

- Порядок признания расходов – статья 272 НК РФ.

Учет курсовых разниц для целей налогообложения налогом на прибыль полностью соответствует бухгалтерскому учету.

С 1 октября 2011 г. ст. 153 НК РФ дополнена новым п. 4, согласно которому налоговая база в целях исчисления НДС определяется на день отгрузки товаров (выполнения работ, оказания услуг, передачи имущественных прав), и на эту же дату валюта пересчитывается в рубли.

Таким образом, с возникших разниц на дату окончательной оплаты (как положительных, так и отрицательных) НДС не рассчитывается.

Учет по МСФО

МСФО (IAS) 21 «Влияние изменений валютных курсов» был опубликован Советом по МСФО в Ноябре 2015 года, а Минфином РФ в январе 2019 года.

Общая методика расчета курсовых разниц в соответствии с МСФО (IAS) 21 не отличается от методики, описанной в ПБУ 3/2006, есть лишь разница в учете курсов валют.

Если ПБУ однозначно трактуют курс валюты как курс, обозначенный ЦБ РФ на дату пересчета, то МСФО предоставляет более широкий выбор курсов.

Кредиторская задолженность и прочие обязательства пересчитываются по курсу продажи на дату переcчета, а все активы, в том числе валютные остатки на счетах – по курсу покупки.

Если курс продажи и курс покупки отличаются не сильно, то можно использовать средний курс (спот — курс).

Но нужно помнить о том, что применять курсы следует последовательно – или только спот — курс, или курсы покупки и продажи. Принятое решение должно быть зафиксировано в учетной политике компании.

Ваши контактные лица по этой теме:

Евгения Чернова

Евгения Фельзинг

Другие новости

10.03.2026

Подача сведений об участниках иностранной организации за 2025 год

10.02.2026