Рубрика: Бухучет

26 марта 2026 – победа в номинации «Юридические услуги» в ежегодной премии «Путеводителя российского бизнеса (Russian Business Guide). Люди года»

26 марта в московском Конгресс-центре ТПП РФ состоялась торжественная церемония награждения лауреатов ежегодной премии «Путеводителя российского бизнеса (Russian Business Guide). Люди года». За 8 лет своего существования премия завоевала широкую популярность и обрела поддержку среди предпринимательского сообщества, став значимой наградой для отечественного бизнеса, внесла важный вклад в популяризацию и поддержку делового сообществ.

Статус премии признан как в России, так и за рубежом.

В прошлом году команда Свилар (Swilar) стала лауреатом премии в номинации «HR и аутсорсинговые услуги».

В этом году мы стали победителем в номинации «Юридические услуги». Эта оценка заслуженно подтверждает успешную работу нашей юридической практики, которую высоко ценят и наши клиенты и партнеры. Гордимся наградой и поздравляем коллег!

Оставить заявку

Другие новости

29.06.2026

Свилар — на обложке майского номера Путеводителя российского бизнеса (Russian Business Guide) на XXIX Петербургском международном экономическом форуме

25.06.2026

Новый обзор ВС РФ № 8/2026: риски при расчетах и сделках с недружественными иностранными контрагентами

Экологический сбор: что изменилось с 1 января 2026 года и что ожидать бизнесу

Уважаемые коллеги,

осенью прошлого года мы предоставляли Вашему вниманию обзор текущего регулирования и изменений по отчетности и срокам уплаты экологического сбора – более подробно с информацией можно ознакомиться по ссылке.

Напомним, что одним из изменений, которые мы рекомендовали отслеживать, было вступление в силу с 01.01.2026 (Статья 24.5. Экологический сбор Федерального закона от 24.06.1998 №89-ФЗ) обязанности для импортеров по обеспечению утилизации отходов от использования товаров:

- при импорте из стран ЕАЭС – с дня принятия товара на учет

- при импорте из стран, не входящих в ЕАЭС, — до дня выпуска таможенным органом для внутреннего потребления.

Хорошая новость: 31 декабря 2025 года вступил в силу Федеральный закон от 28.12.2025 № 495-ФЗ «О внесении изменений в статью 29¹ Федерального закона «Об отходах производства и потребления» и отдельные законодательные акты Российской Федерации, который отложил вступление новых правил в силу до 01.01.2028 года.

Более подробно об изменениях

Принятый закон меняет сроки реформы экологического сбора и реализовал ключевое предложение из законопроекта Минприроды России, опубликованного 20.10.2025 (о нем мы писали в прошлом обзоре): срок действия переходных положений для импортеров из государств, не являющихся членами ЕАЭС, продлен на два года – до 1 января 2028 года (вместо первоначального установленного срока – 1 января 2026 года).

Таким образом, в текущем году подачу отчетности и уплату экологического сбора нужно осуществлять в обычные сроки.

При этом принятый закон реализовал не все предложения, включенные в более ранние версии законопроекта.

В связи с этим рекомендуем продолжать отслеживание возможных изменений на фоне длящихся дискуссий между регулятором, бизнесом и профильными министерствами.

Что нужно сделать в любом случае? Отчетность и сроки уплаты экологического сбора за 2025 год.

Федеральная служба по надзору в сфере природопользования напомнила о сроках сдачи отчетности по экологическому сбору и сроках его уплаты за 2025 год.

До 15 апреля 2026 года производители и импортеры утилизируемых товаров и упаковки должны сдать отчетность в Росприроднадзор и заплатить экологический сбор за 2025г.

Напомним, что Перечень товаров и упаковки, отходы об использовании которых подлежит утилизации, утвержден постановлением Правительства РФ от 29.12.2023 №2414.

Кроме того, необходимо отметить, что экологический сбор не входит в единый налоговый платеж (ЕНП) и платится отдельно.

Перечень отчетности:

- Отчетность о массе товаров и упаковки (форма приложения 1 к правилам, утв. постановлением Правительства РФ от 31.05.2024 № 741);

- Отчетность о выполнении самостоятельно утилизации (форма приложения 1 к правилам, утв. постановлением Правительства РФ от 31.05.2024 № 742), она подается только в случае выполнения утилизации;

- Расчет суммы экологического сбора (форма приложения 1 к правилам, утв. постановлением Правительства РФ от 30.12.2024 № 1990)

Перечисленные формы нужно сдать в электронном виде, ведомство рекомендует воспользоваться для этого личным кабинетом природопользователя.

Будем рады ответить на Ваши вопросы.

Оставить заявку

Другие новости

28.07.2026

Изменения в регулировании сделок с лицами из недружественных стран

29.06.2026

Свилар — на обложке майского номера Путеводителя российского бизнеса (Russian Business Guide) на XXIX Петербургском международном экономическом форуме

Экологический сбор в 2025-2027 гг. : что ждет бизнес и как избежать штрафов

Дорогие коллеги,

В связи с многочисленными запросами компаний об экологическом сборе и активных изменениях в этой сфере в 2025-2026 году мы подготовили обзор по теме, чтобы помочь Вам разобраться с некоторыми ключевыми аспектами.

Экологический сбор и связанная с ним отчетность — система, отражающая возложенную на производителей и импортеров обязанность думать о судьбе своих товаров и упаковки после того, как они отслужат свой срок. Система становится сложнее, ставки — выше, а контроль — жестче. Разбираемся в грядущих изменениях и их последствиях для компаний.

Кто в зоне ответственности?

Платить экосбор и сдавать отчетность обязаны:

- Производители товаров и упаковки, выпускающие их на территории РФ.

- Импортеры, ввозящие товары и упаковку из-за рубежа.

- Утилизаторы, если они берут на себя выполнение нормативов утилизации.

Важно: обязанность возникает у того, кто первым выпускает товар или упаковку в обращение на рынке РФ, в случае, если товар или упаковка включены в соответствующий Перечень. Расчет экосбора осуществляется с учетом нормативов.

Какие изменения вступают в силу в 2025 году

1. Значительное повышение ставок.

Правительство утвердило новые базовые ставки экосбора на 2025–2027 годы Постановление №1041 от 01.08.2024. По сравнению с 2024 годом в 2025 году они вырастут на 15%, а в последующие годы продолжится их плановое увеличение.

- Пример для шин и резины:

- 2025 г. — 10 310 руб./т

- 2026 г. — 11 135 руб./т

- 2027 г. — 11 580 руб./т

- Пример для текстильных изделий:

- 2025 г. — 18 750 руб./т

- 2026 г. — 20 250 руб./т

- 2027 г. — 21 060 руб./т

При этом Минприроды уже подготовило новый проект постановления, которое с 2026 года может ввести еще более высокие ставки (например, для текстиля — до 89 184 руб./т), что указывает на устойчивый тренд к удорожанию экологической ответственности.

Как считать? В своих запросах Росприроднадзор ссылается на данные из таможенных деклараций: в них указывается информация о товаре, а также весе, кодах, объемах. Все эти данные автоматически сопоставляются.

Данные для расчета экологического сбора:

- Производители товаров – список товаров с указанием кода ОКПД2 и наименование товара, вес всей произведенной продукции.

- Импортеры – таможенная декларация, в которой указан код ТНВЭД импортируемого товара и код упаковки в большинстве случаев, и вес брутто, вес нетто.

2. Ужесточение правил для импортеров с 2026 года.

С 01.09.2024 по 31.12.2025 действует специальный экспериментальный режим для отдельных видов товаров: подача отчетности и уплата экосбора до дня их выпуска таможенным органом для внутреннего потребления.

Текущая редакция закона предполагает, что по завершении эксперимента (с 01.01.2026) такие правила станут обязательными для всех импортеров (Статья 24.5. Экологический сбор Федерального закона от 24.06.1998 №89-ФЗ).

Обязанность по обеспечению утилизации отходов от использования товаров возникнет у импортера товаров:

- при импорте из стран ЕАЭС – с дня принятия товара на учет

- при импорте из стран, не входящих в ЕАЭС, — до дня выпуска таможенным органом для внутреннего потребления!

Альтернативой может быть подача уведомления о намерении самостоятельной утилизации либо предоставление банковской гарантии или договора поручительства от утилизатора на сумму сбора (срок действия гарантии или поручительства — не ранее 15.10. следующего года).

Хорошей новостью является то, что законодатели рассматривают пролонгацию экспериментального режима – см. проект федерального закона (подготовлен Минприроды России). Ведомство предложило продлить эксперимент по уплате экологического сбора до подачи таможенной декларации еще на один год, а также смягчить условия уплаты сбора до подачи декларации (в течение 90 дней после выпуска товара).

Законопроект был внесен 20.10.2025 – рекомендуем следить за развитием инициативы.

Ответственность: риски и штрафы

Не стоит недооценивать риски. Росприроднадзор активно использует систему перекрестных проверок, сверяя данные из отчетов компаний с информацией из таможенных деклараций и других государственных баз.

Штрафы за нарушения весьма существенны:

- За несданную или просроченную отчетность: для юрлиц — от 70 000 до 150 000 руб.

- За недостоверные данные в отчетности: штраф для юрлиц составляет двукратный размер суммы сбора (но не менее 250 000 руб.).

- За нарушение сроков или неуплату сбора: штраф для юрлиц — трехкратный размер неуплаченной суммы (не менее 500 000 руб.).

Кто освобождается от уплаты?

Платить не нужно, но отчитаться — обязательно, если:

- Товары идут на экспорт.

- Они используются как сырье или комплектующие для производства других товаров.

- Норматив утилизации уже выполнен (самостоятельно или через аккредитованного утилизатора).

У производителей и импортеров, которые утилизируют свою продукцию, есть специальная статистическая отчетность об обращении с отходами. Это годовая форма 2-ТП (отходы).

Практические рекомендации для бизнеса

- Проведите аудит. Проверьте, присутствуют ли ваши товары и упаковка в актуальном перечне (Постановление Правительства № 2414 от 29.12.2023).

- Действуйте на опережение. Если вы получили письмо от Росприроднадзора, лучше выполнить требование в указанный срок (сдать отчет, заплатить сбор), а уже потом оспаривать его позицию. Просрочка — автоматический штраф.

- Помните о сроках на 2025 год:

- Сдать отчетность — до 1 апреля 2026 года.

- Уплатить экосбор — до 15 апреля 2026 года.

Важно: если 15 апреля выпадает на выходной, оплатить сбор нужно до этой даты. Перенос на следующий рабочий день не применяется.

Вывод

Экологический сбор перестает быть формальностью и превращается в значимую статью расходов и серьезный регуляторный риск для бизнеса. Рост ставок и ужесточение контроля сигнализируют: пора выстраивать прозрачную систему экологической отчетности и утилизации. Те, кто сделает это сейчас, смогут не только избежать многомиллионных штрафов, но и заложить основу для устойчивого развития в новых экономических реалиях.

Оставить заявку

Другие новости

28.07.2026

Изменения в регулировании сделок с лицами из недружественных стран

29.06.2026

Свилар — на обложке майского номера Путеводителя российского бизнеса (Russian Business Guide) на XXIX Петербургском международном экономическом форуме

Уведомление об участии в международной группе компаний: порядок и сроки

Дорогие коллеги,

Напоминаем, что 31 августа 2025 года истекает срок подачи Уведомлений об участии в международной группе компаний (далее МГК) для групп компаний, финансовый год которых совпадает с календарным.

Подача уведомления — это обязанность российских организаций и иностранных компаний, признающих себя налоговыми резидентами России, которые входят в состав МГК и соответствуют признакам, определенным в статье 105.16-1 НК РФ.

Ниже подробно расскажем об основных требованиях, сроках и содержании этого уведомления.

1. Уведомление обязаны представлять все участники МГК, которые являются налогоплательщиками в России, за исключением иностранных организаций, получающих только доходы, указанные в статье в статье 309 НК РФ (например, дивиденды, проценты по долговым обязательствам и т. п.)

2. Освобождение от обязанности подачи уведомления предусмотрено в следующих случаях:

✔ если материнская компания МГК или уполномоченный участник (которые являются российскими организациями или иностранными компаниями, добровольно признавшими себя налоговыми резидентами РФ) уже подали уведомление, содержащее информацию обо всех участниках группы.

✔ если уведомление подано другим участником МГК (российским или добровольно признавшимся резидентом РФ), на которого возложена эта обязанность материнской компанией или уполномоченным участником-нерезидентом.

3. Срок подачи уведомления

Уведомление должно быть представлено в электронной форме не позднее восьми месяцев с даты окончания отчетного периода материнской компании МГК (статья 105.16-2 НК РФ). Например, если отчетный период заканчивается 31 декабря, то крайний срок подачи — 31 августа следующего года.

4. Содержание уведомления

Уведомление должно включать следующую информацию на дату окончания отчетного периода:

✔ Наименование, ОГРН, ИНН, КПП каждого участника МГК.

✔ Статус участника (является ли податель уведомления материнской компанией или уполномоченным участником).

✔ Сведения о материнской компании: название, государство налогового резидентства, регистрационные и налоговые коды, адрес.

✔ Сведения об уполномоченном участнике (если есть): аналогичные данным о материнской компании.

✔ Основания для представления уведомления за всех участников МГК.

✔ Дата окончания отчетного периода.

5. Форма уведомления.

Уведомления должны быть представлены в налоговые органы в электронном XML формате в соответствии с действующей формой, установленной Приказом ФНС России от 06.03.2018 № ММВ-7-17/124@ (ред. от 16.07.2020 «Об утверждении формата уведомления об участии в международной группе компаний, порядка его заполнения и представления в электронной форме».

6. Исправление ошибок в уведомлении

При обнаружении ошибок или неполноты сведений налогоплательщик вправе представить уточненное уведомление. Если это сделано до того, как налоговая служба обнаружит недостоверность данных, то участник освобождается от ответственности по статье 129.9 НК РФ 16.

7. Ответственность за неподачу уведомления

За непредставление уведомления в установленный срок или представление недостоверных сведений предусмотрен штраф в размере 500 000 рублей за каждый факт нарушения.

Практические рекомендации:

✔ определите, относится ли ваша группа к МГК. Для этого проверьте, соответствует ли группа критериям статьи 105.16-1 НК РФ: составляется ли консолидированная финансовая отчетность, а консолидированная выручка группы за финансовый год, предшествующий отчетному, превышает принятый в стране налогового резиденства головной компании группы порог, включает ли группа хотя бы одного налогового резидента и нерезидента РФ;

✔ следите за сроками, просрочка подачи уведомления ведет к штрафам;

✔ используйте правильный формат, уведомление подается только в электронной форме по формату, утвержденному ФНС России.

Заключение

Подача уведомления об участии в МГК — важная обязанность участников международных групп. Соблюдение сроков и требований к содержанию уведомления поможет избежать штрафов и претензий со стороны налоговых органов.

Оставить заявку

Другие новости

28.07.2026

Изменения в регулировании сделок с лицами из недружественных стран

29.06.2026

Свилар — на обложке майского номера Путеводителя российского бизнеса (Russian Business Guide) на XXIX Петербургском международном экономическом форуме

Налоговый мониторинг: порядок и условия вступления

Дорогие коллеги,

в 2025 году налоговый мониторинг продолжает набирать популярность: порядка 740 компаний из более чем 20 отраслей уже пользуются налоговым мониторингом, еще 143 компании планируют присоединиться к проекту, а в общей сложности критериям программы соответствуют более 13 тысяч компаний (по данным портала https://налоговыймониторинг.рф/).

В последнее время мы видим усиливающийся интерес бизнеса к этой теме, и в текущем обзоре собрали ответы на наиболее частые вопросы о порядке и условиях применения режима налогового мониторинга.

Налоговый мониторинг — это специальная форма налогового контроля, способ расширенного информационного взаимодействия, при котором организация предоставляет налоговому органу доступ в режиме реального времени к данным бухгалтерского и налогового учета.

Какие преимущества предоставляет налоговый мониторинг:

- данный вид налогового контроля позволяет забыть о классических проверках со стороны ФНС;

- отсутствие пеней и штрафов при выполнении мотивированного мнения;

- можно в текущем режиме узнавать о существующих ошибках и противоречиях, которые нашел ФНС.

Способы информационного взаимодействия:

- предоставление доступа к информационным системам организации;

- по телекоммуникационным каналам связи через оператора электронного документооборота (до 01.01.2026 ст.6 Федерального закона от 31.07.2023 № 389-ФЗ);

- предоставление доступа к аналитической витрине данных.

Стать участником налогового мониторинга вправе организация, которая одновременно отвечает следующим критериям (п. 3 ст. 105.26 НК):

- общая сумма налогов за предыдущий год составила — минимум 80 млн руб. (суммируются НДС, акцизы, НДФЛ, налог на прибыль, НДПИ, страховые взносы, кроме НДС и акцизов, которые уплачиваются при перемещении товаров через таможенную границу ЕАЭС);

- доходы по бухгалтерской (финансовой отчетности) за предыдущий год составляют — не менее 800 млн руб.;

- балансовая стоимость активов на 31 декабря прошлого года — не менее 800 млн руб.

Важно: соблюдение одного или двух условий не дает права субъекту бизнеса применять налоговый мониторинг. Обязательно должны выполняться все три основания.

Из любого правила есть исключения, поэтому соблюдение вышеперечисленных условий не требуется для организаций, которые поименованы в п. 3.1 ст. 105.26 НК РФ:

- резиденты территории опережающего развития (ТОР),

- частники промышленного кластера,

- резиденты особой экономической зоны,

- бывшие участники консолидированной группы налогоплательщиков,

- государственные и муниципальные учреждения, операторы лотерей.

Также важно отметить, что 29 апреля 2025 Минфин опубликовал проект поправок в Налоговый кодекс (02/04/01-25/00154001), который в том числе включает меры развития совершенствования налогового мониторинга.

Специалисты Минфина предложили ослабить требования: чтобы перейти на налоговый мониторинг нужно будет соответствовать хотя бы одному из показателей, например, по стоимости активов, по доходу или по сумме уплаченных налогов.

Переход на налоговый мониторинг — дело добровольное. Если Ваша компания отвечает всем вышеуказанным критериям, для участия необходимо не позднее 1 сентября года (п. 1 ст. 105.27 НК РФ), который предшествует году введения мониторинга, подать заявление, включающее:

- регламент информационного взаимодействия (Приложение N 7, Приказ ФНС России от 11.05.2021 N ЕД-7-23/476),

- информацию о взаимозависимых лицах — организациях и физлицах, которые прямо или косвенно участвуют в организации, и доля участия которых превышает 25%,

- налоговую учетную политику на текущий год,

- документы, которые регламентируют систему внутреннего контроля (СВК) организации (Приложение N 13, Приказ ФНС России от 11.05.2021 N ЕД-7-23/476).

До 1 ноября инспекторы рассматривают полученные материалы и принимают решение, проводить налоговый мониторинг или отказать в его проведении, с указанием причин отказа. Возможные причины отказа указаны в п. 5 ст. 105.27 НК РФ, а именно:

- непредставление или представление не в полном объеме организацией документов;

- несоблюдение организацией суммовых критерий (ст. 105.26 НК РФ);

- несоответствие регламента информационного взаимодействия установленным форме и требованиям (Приложение N 7, Приказ ФНС России от 11.05.2021 N ЕД-7-23/476);

- несоответствие применяемой организацией системы внутреннего контроля установленным требованиям к организации системы внутреннего контроля (Приложение N 13, Приказ ФНС России от 11.05.2021 N ЕД-7-23/476).

В заключение следует отметить, что при налоговом мониторинге вместо традиционных проверок взаимодействие происходит в режиме реального времени и удаленно. Компания сама дает доступ налоговому органу к своим учетным данным.

Таким образом упрощается взаимодействие с ИФНС, минимизируются риски штрафов, пеней и доначислений. Кроме того, компания получает публичное признание как добросовестный налогоплательщик и доступ к квалифицированной поддержке в сложных налоговых вопросах. При этом компания, безусловно, должна быть полностью готова вести деятельность открыто, прозрачно и исполнять все мотивированные мнения инспекторов.

В следующих обзорах мы планируем более подробно останавливаться на разных аспектах налогового мониторинга.

Будем рады ответить на Ваши вопросы!

Оставить заявку

Другие новости

28.07.2026

Изменения в регулировании сделок с лицами из недружественных стран

29.06.2026

Свилар — на обложке майского номера Путеводителя российского бизнеса (Russian Business Guide) на XXIX Петербургском международном экономическом форуме

Расходы прошлых лет для целей налога на прибыль

Дорогие коллеги,

настоящим хотели бы проинформировать Вас о планируемых изменениях в налоговом учете, которые ожидаются в ближайшее время.

По общему правилу, согласно ст. 54 НК РФ, если в текущем налоговом периоде выявлены расходы, относящиеся к прошлым периодам, то их можно учесть в текущем периоде.

Однако согласно позиции Минфина, отраженной в Письме от 15.05.2025 № 03-03-06/1/47786, расходы прошлых лет нельзя учитывать при расчете налога на прибыль текущего периода, если в прошлом периоде ставка налога была ниже, так как это приведет к искусственному занижению текущих налоговых обязательств. При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

Позицию Минфина также подтверждает «свежий» законопроект 02/04/01-25/00154001, который вносит изменения в ст. 54 НК РФ. Законопроект дополняет статью 54 НК РФ положением, запрещающим учитывать расходы прошлых периодов в текущем, если налоговая ставка текущего периода выше той, что действовала в периоде, к которому относятся ошибки.

С большой долей вероятности законопроект будет в ближайшее время принят, в таком случае на уровне НК РФ будет закреплен описанный Минфином подход.

Планируемая дата вступления в силу поправок в ст. 54 НК РФ – 1 января 2026. На текущий момент, когда поправки еще не вступили в силу, рекомендуем придерживаться подхода, изложенного в письме Минфина России, и все расходы, относящиеся к периодам ранее 01.01.2025, включать в уточненную декларацию, а не учитывать в текущем периоде.

Будем рады ответить на вопросы, возникающие в связи с перечисленными изменениями.

Оставить заявку

Другие новости

28.07.2026

Изменения в регулировании сделок с лицами из недружественных стран

29.06.2026

Свилар — на обложке майского номера Путеводителя российского бизнеса (Russian Business Guide) на XXIX Петербургском международном экономическом форуме

Актуальные темы 2025: практический опыт и рекомендации работы бизнеса в изменяющихся условиях

ПРОГРАММА

1. Текущая ситуация с международными платежами — обзор и практические рекомендации. Платежи в криптовалюте — новые возможности для бизнеса?

Дарья Погодина – управляющий партнер Свилар

2. Возможности переводов в рамках ВЭД в рублях и юанях

Василий Лукьяненко – руководитель направления, АО «ОТП Банк», Дирекция корпоративного бизнеса

3. Что учесть в работе с персоналом

Елена Балашова – Управляющий партнер Balashova Legal Consultants

4. Страхование ответственности как важный элемент риск-менеджмента. Риски директоров и руководителей

Николай Артамонов – андеррайтер по финансовым рискам АО CК «Турикум»

5. Контрольный список проверки — основные ошибки, выявляемые аудиторами в бухгалтерском и налоговом учете по итогам 2024 г. в условиях постоянных изменений. Подготовка к годовому аудиту

Ольга Григорьева – генеральный директор ООО «Штернгофф Аудит»

6. Логистические и таможенные риски при импорте в РФ. Свежая практика: маршруты, таможенный контроль, включение вознаграждений агентов, дивидендов

Анна Дашичева. Коммерческий директор ООО «Полар Групп»

Ведение бизнеса в России – практический опыт в новых условиях

ПРОГРАММА

Приветственное слово

Дарья Погодина, управляющий партнер компании Свилар

1. Ведение бизнеса в России:

юридические, налоговые, кадровые и миграционные вопросы. Основы.

2. Вопросы платежей и банковских операций с Россией:

Международные платежи СВИФТ (SWIFT), валюты и прочее – текущая практика.

3. Текущая работа иностранных компаний в России.

Часто задаваемые вопросы.

Обзор ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность»

Елена Каменева выступила на заседании РГ Бухгалтерии АХК с докладом на тему «Обзор ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность»». В ходе выступления спикер подробно разобрала основные положения нового стандарта, который вступил в силу в 2023 году, и его влияние на порядок составления и представления бухгалтерской отчётности. Доклад включал разбор ключевых изменений, особенностей применения стандарта для российских компаний, а также практические рекомендации по внедрению нового подхода в учётную практику. Семинар вызвал интерес у специалистов в области бухгалтерии и финансов.

Другие новости

29.06.2026

Свилар — на обложке майского номера Путеводителя российского бизнеса (Russian Business Guide) на XXIX Петербургском международном экономическом форуме

25.06.2026

Новый обзор ВС РФ № 8/2026: риски при расчетах и сделках с недружественными иностранными контрагентами

Счет российского ООО за рубежом

В условиях продолжающихся сложностей с международными платежами у многих компаний возникла необходимость открытия счета в зарубежном банке.

Однако при этом важно не забывать, что открытие банковского счета в другой юрисдикции налагает ряд дополнительных обязанностей на компанию – в том числе по сдаче необходимых отчетов и уведомления.

В нашем обзоре разберем, как не нарушить закон в этой ситуации, и как избежать штрафов.

Пошагово рассмотрим, что должна сделать компания, чтобы корректно выполнить все требования.

1. Уведомить Федеральную налоговую службу России.

Уведомлять ФНС необходимо в следующих случаях:

- открытие счета в банке за пределами РФ;

- закрытие такого счета;

- изменение реквизитов счета.

Соответствующее уведомление обязаны подавать все российские организации (ч.2, ч.8 ст. 12 закона №173-ФЗ). Уведомление следует направить в налоговый орган по месту нахождения организации по форме, утвержденной Приказом ФНС России от 26.04.2024 N СД-7-14/349@, не позднее одного месяца со дня соответственно открытия (закрытия) счета или изменения реквизитов (ч. 2 ст. 12 Закона о валютном регулировании).

Утверждены две формы: одна – для открытия и закрытия счета (Приложение N1), другая – для изменения реквизитов этого счета (Приложение N2).

Передать уведомление в налоговый орган можно на бумаге (лично, через представителя, по почте заказным письмом) либо в электронной форме по телекоммуникационным каналам связи (ТКС) или через личный кабинет налогоплательщика (ЛК).

При первом переводе на свой банковский счет за рубежом организации нужно предъявить российскому банку уведомление об открытии этого счета с отметкой налоговой инспекции о его принятии (ч. 4 ст. 12 Закона о валютном регулировании).

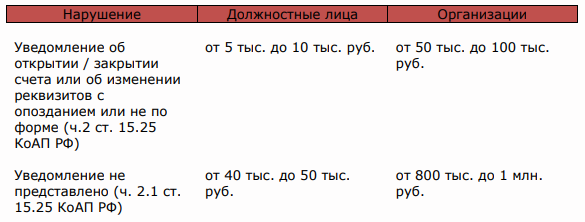

Если не подать уведомление о счете, или нарушить сроки либо порядок его представления, на организацию может быть наложен штраф.

Их размеры установлены в ст. 15.25 КоАП РФ.

2. Отчитаться перед ФНС обо всех движениях средств по счетам.

При наличии зарубежных счетов юридическое лицо (резидент РФ) ежеквартально в течение 30 дней по окончании отчетного квартала, предоставляет в налоговый орган отчет о движении денежных средств, прилагая подтверждающие документы: выписки или иные документы, выданные банком (Постановление Правительства РФ от 28.12.2005 N 819 (ред. от 22.05.2024)).

Если документы составлены на иностранном языке, организация должна приложить перевод на русский язык, надлежащим образом заверенный в соответствии с законодательством РФ (п.7 Правил представления отчетов резидентами — юрлицами).

Перевод может выполнить сотрудник организации либо организация, занимающаяся переводческой деятельностью, поскольку способы осуществления перевода законодательством не ограничены.

В случае необходимости по запросу налоговых органов представляется перевод на русский язык, нотариально заверенный в соответствии с требованиями законодательства Российской Федерации.

3. Соблюдать валютное законодательство, в частности совершать только законные валютные операции.

Контракты с нерезидентами, сумма обязательств по которым превышает установленное пороговое значение, а именно импортные контракты от 3 млн. руб. и экспортные контракты от 10 млн. руб., необходимо ставить на учет в уполномоченном банке РФ.

Банк присвоит контракту уникальный номер (п. п. 4.2, 5.5 Инструкции Банка России от 16.08.2017 N 181-И (ред. от 09.01.2024).

При зачислении на счет за рубежом экспортной выручки необходимо предоставить в уполномоченный банк справку о валютных операциях (СВО) по расчетам через счет за рубежом по учетным контрактам, а также предоставить банковскую выписку.

Срок предоставления СВО по расчетам через счет за рубежом – не позднее 30 рабочих дней после последнего дня месяца, в котором были осуществлены такие операции.

4. Нужно ли репатриировать валюту?

На сегодняшний день обязанность по репатриации валюты сохранена только для некоторых компаний.

С 16.10.2023 по 30.04.2025 включительно определенные российские экспортеры, указанные в Перечне, утвержденном Указом Президента РФ от 11.10.2023 г. №771, обязаны зачислять на свои счета в уполномоченных банках и продавать выручку в иностранной валюте на внутреннем валютном рынке РФ в установленный срок и в установленных размерах (п. п. 1, 5 Постановления Правительства РФ от 12.10.2023 г. №1681 «О мерах по реализации Указа Президента Российской Федерации от 11 октября 2023 г. №771»).

Закрытый перечень состоит из 43 групп компаний, относящихся к отраслям топливно-энергетического комплекса, черной и цветной металлургии, химической и лесной промышленности, зернового хозяйства. Экспортеров об их включении в перечень уведомляет в 3-дневный срок Минэкономразвития России.

Для компаний, которые не состоят в закрытом перечне, в настоящее время размер валютной выручки, подлежащей обязательной продаже, составляет 0%.

Таким образом, если на организацию распространяется отмена репатриации, сроки по переводу экспортной выручки со счета организации, открытого за рубежом в российский банк, нормативно не установлены, т.е. такие средства могут остаться на счете за рубежом и эти средства можно использовать, например для расчета по импортным или другим контрактам.

Ваши контактные лица:

Наталья Сафиулина

Надежда Коломникова

Другие новости

28.07.2026

Изменения в регулировании сделок с лицами из недружественных стран

29.06.2026