Рубрика: Платежи и банки

Проверка контрагента в странах СНГ: Казахстан

Предлагаем вашему вниманию возможности проверки иностранного контрагента в Республике Казахстан.

Для снижения рисков и проверки надежности, платежеспособности и безопасности вашего иностранного контрагента, вам стоит выполнить следующие шаги:

– Юридическая проверка;

– Финансовая проверка;

– В случае, если применимо — проверка имеющихся лицензий;

– Проверка иных факторов, как например информация в открытых источниках / деловая репутация: отзывы клиентов, взаимоотношения с партнерами или субподрядчиками.

В рамках юридической проверки ТОО (Товарищества с ограниченной ответственностью), действующего в качестве отдельного юридического лица и на основе собственного устава, следует запросить следующий список его уставных документов:

– Устав;

– Учредительный договор (контрагент может отказаться предоставлять, так как условия могут быть конфиденциальными);

– Решение / протокол о назначении директора;

– Свидетельство о государственной регистрации — справку о регистрации. Что проверить: совпадение данных в справке с другими учредительными документами;

– Бизнес-идентификационный номер (БИН) — уникальный номер, формируемый для юридического лица (филиала и представительства) и ИП;

– Регистрационный номер свидетельства плательщика НДС.

Также обратите внимание на юридический адрес компании для местных органов власти. Он должен быть указан в уставе и других документах при регистрации ТОО и может являться как коммерческим помещением, так и частным адресом (например, квартирой учредителя).

При этом существуют следующие факторы риска:

– «адрес массовой регистрации»;

– несовпадение юридического и фактического адресов (при прохождении налоговой), что особенно актуально для контрагентов – плательщиков НДС.

Уставной капитал ТОО должен составлять не менее 100-кратного месячного расчетного показателя (МРП) на дату подачи учредительных документов на государственную регистрацию. По состоянию на 01.01.2024 МРП = 3 692 тенге, то есть минимальный размер уставного капитала = 369 700 тенге (около 73 000 рублей). Уставный капитал должен быть полностью оплачен в течение одного года с даты регистрации. Для малых предприятий (до 100 сотрудников, доход до 300.000 МРП / год) минимальный размер уставного капитала не установлен (поэтому может быть 0 тенге).

Исполнительный орган может быть коллективным (директорат) или индивидуальным (директор). В TOO может быть несколько директоров, действующих независимо друг от друга (но только физические лица).

Кроме того, обращаем ваше внимание на официальный режим «приостановления деятельности» в Республике Казахстан (официальный аналог «спящего режима» в РФ). Во время приостановления деятельности компания не может вести никакой деятельности, приносящей доход, однако она не ликвидирована и может быть восстановлена. Информацию о компании, чья деятельность приостановлена, можно получить на сайте Комитета государственных доходов Министерства финансов Республики Казахстан (КГД).

Далее в случае, если подписантом договора является директор, действующий на основании устава, вам стоит проверить следующие аспекты:

– Актуальность полномочий (данные в решении / протоколе о назначении должны совпадать с данными государственных реестров);

– Срок действия полномочий;

– Наличие возможных ограничений (например, сделки выше определенной суммы могут требовать одобрения участников, может быть прописано в Уставе);

– Разграничение полномочий в случае, если директоров несколько.

Если же подписант договора действует на основании доверенности, обязательно запросите и тщательно проанализируйте доверенность на:

– Полномочия лица, выдавшего доверенность. В случае, если доверенность подписана не директором, а другим лицом на основании доверенности с правом передоверия, стоит запросить и проверить также изначальную доверенность;

– Описание полномочий лица, действующего на основании доверенности.

Где получить данные (открытые источники):

– Портал Бюро Национальной статистики Агентства по стратегическому планированию и реформам РК.

Здесь вы сможете найти базовую справку о компании.

– Портал Комитета государственных доходов Министерства финансов РК (www.kgd.gov.kz).

Здесь вы сможете найти:

– Данные о приостановлении / неприостановлении деятельности;

– Сведения об отсутствии (наличии) задолженности по налогам;

– Общую сумму уплаченных налогов;

– Наличие контрагента в Списке неблагонадежных налогоплательщиков;

– Информацию о нахождении / ненахождении в стадии ликвидации.

– Портал Верховного суда РК, Портал Министерства юстиции РК.

Здесь вы сможете найти наличие открытых и прошлых судебных дел.

– Портал государственных закупок.

Здесь вы сможете посмотреть наличие контрагента в списке недобросовестных участников государственных закупок.

– Портал Электронного Правительства Республики Казахстан Egov.kz.

Здесь вы сможете найти:

Сведения о зарегистрированном юридическом лице на заданную дату;

Сведения о последних внесенных изменениях в учредительные документы;

Сведения об участии юридического лица в других юридических лицах;

Сведения о наличии филиалов и представительств юридического лица;

Информацию о категории субъекта предпринимательства;

Сведения о наложенных обременениях (арест) на долю юридического лица;

Справку о признании юридического лица бездействующим юридическим лицом или причастности его участников к бездействующим юридическим лицам.

К сожалению, как и во многих других юрисдикциях, для получения полных данных из открытых официальных источников, в большинстве случаев может потребоваться верификация или авторизация, для прохождения которой необходим локальный номер телефона или ИИН / БИН (аналог российского ИНН). В связи с этим для проведения полноценной проверки может понадобиться привлечение локального партнера.

При более крупных или существенных сделках, конечно, следует проверить финансовое состояние контрагента. Для этого необходимо запросить и проанализировать финансовую и налоговую отчетность за последние отчетные периоды:

– Бухгалтерский баланс,

– Отчет о прибылях и убытках,

– Отчет о движении денежных средств.

Проведенный анализ финансовой отчетности поможет понять, насколько компания успешна и устойчива, и выявить признаки неблагополучия / факторы риска.

Также советуем посмотреть:

– анализ финансовых показателей,

– анализ оборотных активов и общей задолженности,

– анализ прибылей и убытков,

– и заранее получить информацию о банковских реквизитах контрагента – не все банки Казахстана осуществляют прием и отправление платежей в Россию или осуществляют с ограничениями по виду валюты / банкам со стороны РФ.

Будем рады ответить на интересующие вопросы и при необходимости провести проверку контрагента по вашему запросу.

Другие новости

10.03.2026

Подача сведений об участниках иностранной организации за 2025 год

Cтатья «Практика международных платежей в текущих условиях» для Russian Business Guide

Специально для журнала RBG (Russian Business Guide) генеральный директор swilar Дарья Погодина подготовила обзорную статью «Практика международных платежей в текущих условиях», в которой обобщила свежий опыт компании по актуальным проблемным ситуациям.

Материал можно прочитать в онлайн-версии, скачав на русском и английском языках в pdf-формате, нажав кнопку «Скачать ru» под превью статьи.

Другие новости

10.03.2026

Подача сведений об участниках иностранной организации за 2025 год

CFO – Ситуация с платежами в дружественные страны по состоянию на июнь 2024

Дарья Погодина представила актуальный обзор регулирования трансграничных расчётов с так называемыми дружественными юрисдикциями, осветила требования валютного законодательства, практику банковского сопровождения и нюансы взаимодействия с правительственной комиссией. Доклад был ориентирован на финансовых директоров и вызвал живой интерес благодаря практической направленности и актуальности.

«Россия – Турция: от импорта-экспорта – к инвестиционному взаимодействию»

В ходе выступления спикер осветила актуальные механизмы трансграничных расчётов, особенности взаимодействия с турецкими контрагентами, требования валютного контроля и банковскую практику. Особое внимание было уделено возможностям для упрощения расчетов и снижению сопутствующих рисков. Доклад вызвал интерес у участников, работающих в сфере внешнеэкономической деятельности и инвестиций.

Французская палата – Ситуация с платежами в дружественные страны по состоянию на май 2024

Дарья Погодина выступила на встрече, организованной Французской торгово-промышленной палатой. В рамках выступления спикер осветила актуальные правила проведения расчётов с юрисдикциями, не попадающими под санкционные ограничения, включая особенности валютного контроля, требования к обоснованию платежей и взаимодействие с банками. Доклад сопровождался практическими рекомендациями и ответами на вопросы участников, что сделало его особенно полезным для компаний с международной структурой.

РГ Бухгалтерия АХК

В рамках выступления Евгения Чернова подробно осветила ключевые изменения в правилах трансфертного ценообразования, вступившие в силу с начала 2024 года. Особое внимание было уделено практическим аспектам применения новых норм для компаний, работающих в особой экономической зоне. Доклад вызвал большой интерес и стал поводом для обсуждения среди участников.

Сложности с международными платежами и открытием счетов

В настоящее время все больше российских банков приостанавливает открытие счетов для новых клиентов, ограничивает открытие новых валютных счетов для действующих клиентов, вводит комиссию за хранение валюты на счетах, а также устанавливает лимиты переводов денежных средств в валюте или вовсе прекращает осуществлять такие переводы за рубеж.

Мы осуществляем постоянный мониторинг ситуации с банками, отслеживаем обновление условий с валютными международными переводами со странами Европы и СНГ, а также ведем сводный реестр аналитики, в том числе по банкам в России из ТОП-100 актуального российского рейтинга финансового сектора.

Также дополнительно мы оказываем комплексную поддержку нашим клиентам по открытию счетов, а именно:

- осуществляем полное взаимодействие с банком;

- уточняем требования по пакету документов для открытия счетов;

- подготавливаем и проверяем комплект необходимых для открытия счетов документов/информируем о необходимых для открытия счетов документах;

- заполняем все требуемые заявления и формы;

- осуществляем контроль за открытием счетов в банке;

- оформляем документы для предоставления доступа в онлайн-банк и подключения к нему уполномоченных лиц как с правом подписи, так и без права подписи.

В случае, если у вас возникают сложности с международными платежами, открытием счета или другими смежными вопросами, мы будем рады предоставить вам более подробную информацию по запросу и предложить свою поддержку.

Ваши контактные лица по этой теме:

Мария Матросова

Юлия Белоконь

Другие новости

10.03.2026

Подача сведений об участниках иностранной организации за 2025 год

FAQ: особенности работы по спецсчетами типа C

Центральный банк России (далее – ЦБ) недавно дал разъяснения в отношении работы по спецсчетами типа C.

Напомним, что спецсчета типа C были введены 05.03.2022 Указом Президента Российской Федерации от 05.03.2022 № 95 «О временном порядке исполнения обязательств перед некоторыми иностранными кредиторами» (далее — Указ № 95). Указ №737 от 15.09.2022 также вводит дополнительные ограничения на осуществление платежей иностранным компаниям – в частности, речь идет об осуществлении выплат участнику при ликвидации или уменьшении уставного капитала (вступил в силу с 15.10.2022).

В нашем обзоре собрали ответы на наиболее часто поступающие вопросы по регламенту работы со спецсчетами.

Для каких целей обязательно открывать спецсчет типа С:

Для выплат, превышающих сумму в 10 млн. рублей (либо эквивалента в иностранной валюте) в календарный месяц перед «недружественными» иностранными контрагентами, а также перед «дружественными» иностранными кредиторами, в случае если права требования по обязательствам перешли к ним от недружественных иностранных кредиторов после 1 марта 2022 года (Пункт 8 Указа No 95) в отношении:

-

совокупных обязательств должника (включая погашение займа и проценты по нему) по кредитам и займам, а также выплаты дивидендов/распределении прибыли Обществ с ограниченной ответственностью;

-

кредитов, займов, и финансовых инструментов (в том числе ценных бумаг) Акционерных обществ;

-

исполнения обязательств по заключенным договорам, являющимся производными финансовыми инструментами;

-

покупки недвижимости у «недружественных» физических лиц;

-

выплат резидентами средств в связи с уменьшениями уставных капиталов, ликвидацией, или в рамках процедур банкротства юридических лиц-резидентов (или с получением разрешения – Указ № 737 от 15.09.2022).

Кто, где и в какой валюте открывает счет типа С:

-

заявление в кредитную организацию на имя иностранного кредитора счета типа «С» направляет резидент, при этом договор банковского счета заключать не требуется.

Иностранный кредитор не может открыть счет типа «С» по собственной инициативе (письмо Банка России от 06.04.2022 № 019-12-4/2759). -

счет типа «С» ведется в рублях, не открывается в иностранной валюте, а также не может быть создан в иностранных кредитных организациях (пункты 3,5 указа № 95).

-

Ранее открытый в обычном порядке банковский счет, не подойдет для использования в качестве счета типа «С», но можно использовать счета депо, открытые на имя иностранного кредитора до 24.03.2022.

В каких случаях НЕ нужен спецсчет:

- Счета типа «С» не используются в случае, если совокупный размер всех обязательств должника перед всеми иностранными кредиторами, упомянутыми в пункте 1 Указа № 95, в календарный месяц не превышает 10 млн. рублей, либо эквивалент в иностранной валюте (по официальному курсу Банка России, установленному на 1ое число соответствующего календарного месяца) или есть разрешение Правкомиссии.

- Если обязательство, предусмотренное Указом No 95 исполняется перед лицом, не являющимся «недружественным» (с учетом соблюдения критерия того, что конечные бенефициары – Российская Федерация, её юридические или физические лица, и данная информация раскрыта налоговым органам в соответствующем порядке.)

Что разрешено при использовании счета типа С:

-

Можно использовать счет типа «С», открытый нерезиденту по заявлению одного резидента, для исполнения обязательств другими резидентами перед этим же нерезидентом и не открывать новый счет типа С;

-

Перечисление денежных средств нерезиденту на счет типа «С», открытый в банке, отличном от банка, в котором обслуживается резидент;

-

Перечисление рублей со счета типа «С», открытого в пользу юридического лица-нерезидента из «недружественного» государства в одной кредитной организации, на счет типа «С» этого же юридического лица, открытый в другой кредитной организации;

-

Нет ограничений на использование резидентами нескольких банковских счетов типа «С» по разным обязательствам (договорам, продуктам) в пользу одного нерезидента или применение одного счета типа «С».

Ограничения и особенности счета типа С:

-

денежные средства, находящиеся на счете типа «С», открытом на имя иностранного кредитора, с момента зачисления на счет и до момента заключения с иностранным кредитором договора принадлежат иностранному кредитору;

-

банк, в котором открыт счет типа «С» не может в одностороннем порядке закрыть этот банковский по причине отсутствия обращения иностранного кредитора;

-

резидент не в праве распоряжаться или требовать возврата денежных средств с банковского счета типа «С», кроме случаев ошибочного зачисления на счет типа «С»;

-

Перевод клиентом денежных средств с банковского счета типа «С» на иной банковский счет нерезидента (открытый как на территории Российской Федерации, так и за ее пределами) в настоящее время не возможен (без разрешения).

Для каких целей могут списываться деньги со спецсчета типа С:

-

уплаты налогов, пошлин, сборов и других обязательных платежей, подлежащих уплате в бюджет;

-

переводов на покупку облигаций федерального займа;

-

переводов на расчетные счета нерезидентов в валюте Российской Федерации, предусмотренных разрешением;

-

переводов при осуществлении иных операций, предусмотренных разрешением;

-

уплаты комиссий уполномоченному банку, осуществляемому обслуживание по счету.

Контакты

Евгения Чернова

Ольга Киреева

Другие новости

10.03.2026

Подача сведений об участниках иностранной организации за 2025 год

Предельная величина базы для начисления страховых взносов в 2022 году

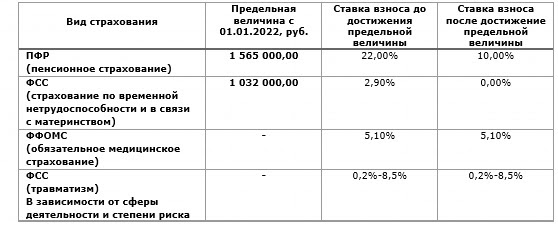

С 1 января 2022 года вступает в силу Постановление Правительства Российской Федерации №1951 от 16.11.2021 г. об увеличении предельной величины базы для исчисления страховых взносов на обязательное социальное страхование, на случай временной нетрудоспособности и в связи с материнством и на обязательное пенсионное страхование:

- На обязательное социальное страхование, на случай временной нетрудоспособности и в связи с материнством составляет в отношении каждого физического лица сумму, не превышающую 1 032 000 рублей нарастающим итогом с 1 января 2022 г.;

- На обязательное пенсионное страхование составляет в отношении каждого физического лица сумму, не превышающую 1 565 000 рублей нарастающим итогом с 1 января 2022 г.

Медицинские взносы, а также социальные платежи на травматизм придется перечислять со всех облагаемых доходов независимо от их суммы. Для них лимита, как и прежде, не будет.

1. Ставки страховых взносов в 2022 году:

2. Социальные взносы для МСП в 2022 году:

Напомним, что в соответствии с Федеральным законом от 01.04.2020 № 102-ФЗ с 1 апреля 2020 года для организаций, официально имеющих статус МСП, совокупный размер тарифов страховых взносов в государственные внебюджетные фонды в отношении выплат физлицам, в части, превышающей МРОТ, снижен до 15%.

Данная пониженная ставка по взносам для МСП применяется вне зависимости от предельной величины суммы выплат физическому лицу (см. выше).

При этом часть выплат в размере меньшем или равном МРОТ (определяется по итогам каждого календарного месяца) облагается по общеустановленным тарифам страховых взносов — 30%.

Величина МРОТ является фиксированной и устанавливается одновременно на всей территории Российской Федерации федеральным законом и подлежит ежегодной индексации.

На 2022 год величина МРОТ установлена в размере 13 890 рублей (Федеральный закон от 06.12.2021 N 406-ФЗ).

Обратите внимание! Пониженный тариф страховых взносов для субъектов МСП с 01.01.2021 года установлен бессрочно (пп.17, п.1, ст. 427 НК РФ, в редакции НК РФ, вступающей в силу с 01.01.2021 г.).

Будем рады ответить на Ваши вопросы!

Ваши контактные лица по этой теме:

Наталья Сафиулина

Екатерина Бабенко

заместитель главного бухгалтера ООО СВИЛАР

ekaterina.babenko@swilar.ru +7 (495) 648-69-44 (Доб. 305)Другие новости

10.03.2026

Подача сведений об участниках иностранной организации за 2025 год

Включение лицензионных платежей в таможенную стоимость

В настоящее время таможенные органы обращают пристальное внимание на включение лицензионных платежей в таможенную стоимость. Проверки участились в связи с публикацией 25 декабря 2020 отчета Счетной палаты Российской федерации по итогам проверки полноты уплаты таможенных платежей в федеральный бюджет, который выявил существенную недоплату по лицензионным платежам и занижение таможенной стоимости.

Среди причин данной тенденции Счетная палата отметила неосведомленность как таможенных органов, так и самих импортеров об информации о лицензионных платежах. Счетная палата выступила с рекомендацией таможенной службе с более частой и внимательной проверкой в отношении включения лицензионных платежей в таможенную стоимость.

К лицензионным платежам при трансграничной торговле относится вознаграждение за предоставление права пользования результатом интеллектуальной собственности или средства индивидуализации. Лицензионные платежи взимаются при трансграничной торговле продукта с товарным знаком, изобретений, полезных моделей, промышленных образцов, секретов производства, произведений науки, литературы, искусства.

Согласно ст. 40 ТК ЕАЭС для определения необходимости включения лицензионных платежей в структуру таможенной стоимости необходимо учесть следующие критерии:

- Относятся ли лицензионные платежи к ввозимым товарам;

- Является ли уплата лицензионных платежей условием продажи ввозимых товаров для ввоза на таможенную территорию ЕАЭС.

Согласно указанной выше статье, оба критерия должны выполняться одновременно, однако на практике таможенные органы часто выдвигают требования о необходимости включения лицензионных платежей в таможенную стоимость при выполнении лишь одного из этих условий.

В связи с возрастающим риском таможенных проверок по указанному вопросу мы рекомендуем проверить ситуацию с необходимостью включения лицензионных платежей в таможенную стоимость вашей компанией. Для этого следует обратить внимание на регламент уплаты лицензионных платежей в лицензионном договоре при его наличии и/или на условия формирования стоимости товара в действующем договоре поставки.

В случае получения такого запроса от таможенных органов, необходимо будет предоставить разъяснение о порядке расчета лицензионных платежей вашей компании. Такую подкрепленную документами аргументацию лучше подготовить заранее, чтобы иметь возможность оперативно реагировать на возможные запросы.

Будем рады ответить на ваши вопросы!

Ваши контактные лица по этой теме:

Мария Матросова

Татьяна Ушакова, менеджер проектов OOO СВИЛАР

Другие новости

10.03.2026