Рубрика: Новости

КРИПТОВАЛЮТА КАК СПОСОБ ПЛАТЕЖА

Дарья Погодина написала статью для Ассоциации Российско-Турецкий диалог, в которой рассмотрены актуальные вопросы ведения бизнеса между Россией и Турцией. Статья охватывает ключевые аспекты экономических отношений, правовые вопросы, а также специфику взаимодействия в сфере международных платежей и налогообложения. Особое внимание уделено стратегическим направлениям для развития сотрудничества и возможным рискам, с которыми сталкиваются компании при выходе на турецкий рынок.

Ситуация с трансграничными платежами по состоянию на март 2025

Дарья Погодина выступила в Липецке с докладом на тему «Ситуация с трансграничными платежами по состоянию на март 2025 года». В ходе выступления спикер представила актуальную информацию о текущем состоянии трансграничных расчётов, включая изменения в регулировании валютных операций и требованиях к документации. Особое внимание было уделено изменениям в международной платёжной практике и адаптации бизнесов к новым условиям. Доклад вызвал интерес у участников, занимающихся внешней экономической деятельностью.

Сведения об участниках иностранной организации за 2024 год – подать до 28.03.2025

Уважаемые Клиенты,

обращаем Ваше внимание на то, что 28 марта 2025 года истекает срок подачи сведений об участниках иностранной организации за 2024 год.

Все стоящие на налоговом учете в РФ иностранные организации и иностранные структуры без образования юридического лица обязаны сообщать в налоговые органы сведения обо всех прямых участниках и бенефициарах независимо от доли участия, а также данные о косвенном участии физического лица или публичной компании (если их доля превышает 5%).

Указанные выше сведения должны предоставляться в налоговый орган не позднее 28 марта каждого года. Исключение составляют иностранные организации, которые зарегистрированы в российском налоговом органе только для предоставления услуг в электронной форме.

Непредставление или несвоевременное представление сведений будет караться штрафом в размере 50 000 рублей.

Ранее мы публиковали информацию по данной тематике здесь и здесь.

Мы будем рады помочь Вам с подготовкой и подачей в налоговые органы сведений об участниках/бенефициарах иностранной организации.

Другие новости

10.03.2026

Подача сведений об участниках иностранной организации за 2025 год

Изменения корпоративного законодательства: проведение собраний в компаниях

Уважаемые господа,

настоящим хотели бы проинформировать Вас об изменениях в области корпоративного права, которые станут актуальными в ближайшее время.

С 01 марта 2025 г. вступают в силу важные нововведения, внесенные Федеральным законом от 08 августа 2024 г. № 287-ФЗ. Ряд изменений касается обществ с ограниченной ответственностью (ООО).

Так, были скорректированы правила проведения общих собраний участников ООО, изменена соответствующая терминология. Новые правила будут применяться, в частности, при проведении годовых собраний участников по итогам 2024 года.

В том числе:

Само словосочетание «общее собрание» заменено на «принятие решения общим собранием» и «заседание или заочное голосование для принятия решения общим собранием».

Выборы председательствующего на заседании будут проводиться, только если в обществе нет Совета директоров (Наблюдательного совета). Если он имеется, то председательствующим будет Председатель такого Совета директоров.

Формами общего собрания будут являться:

- заседание, в т.ч. с дистанционным участием;

- заочное голосование, в т.ч. электронными бюллетенями;

- заседание, совмещенное с заочным голосованием.

При дистанционном участии:

- участие будет осуществляться с помощью электронных/технических средств;

- закреплена возможность присутствовать в месте проведения собрания или проводить собрание без определения места проведения;

- закреплена возможность онлайн-трансляции с доступом для зарегистрированных лиц (по требованию участника общество обязано обеспечить доступ к записи трансляции).

Установлены правила проведения заседаний, совмещенных с заочным голосованием. Такие заседания могут проводиться в случаях, предусмотренных уставом, а также по единогласному решению всех участников общества. На заседаниях в подобном формате допускается утверждение годовых отчетов и годовой бухгалтерской (финансовой) отчетности.

Введена отдельная статья, посвященная составлению и содержанию протокола общего собрания ООО. В том числе теперь не будет требоваться подписание протокола секретарем заседания.

Кроме того, был закреплен порядок принятия решений Советом директоров ООО (наблюдательным органом, который формируется, если это предусмотрено уставом). Данный орган может принимать решения на заседаниях (в т.ч. с дистанционным участием) или путем заочного голосования. Как и подобные собрания участников, заседания Совета директоров с дистанционным участием будут проводиться как с возможностью личного присутствия в месте их проведения, так и без определения такого места.

Кворумом при принятии решения будет являться не менее 1/2 от числа избранных членов Совета (если большее количество не предусмотрено в уставе). Заседание можно будет совместить с заочным голосованием.

Протокол по итогам заседания или заочного голосования будет оформляться не позднее 3 календарных дней после заседания или окончания приема документов от членов Совета (при заочном голосовании).

Будем рады ответить на вопросы, возникающие в связи с перечисленными изменениями.

Ваши контактные лица по этой теме:

Мария Матросова

Надежда Маскаева

Другие новости

10.03.2026

Подача сведений об участниках иностранной организации за 2025 год

Швейцарские и российские взгляды и перспективы с точки зрения науки и бизнеса

Дарья Погодина выступила на конференции «Swiss & Russian Views and Perspectives by Academia and Business» с докладом на тему «Practical Experience in Intercultural Communication with German-Speaking Countries». В рамках выступления спикер поделилась практическими наблюдениями и кейсами из профессионального взаимодействия с партнёрами из Германии, Австрии и Швейцарии. Были затронуты вопросы различий в деловой культуре, моделей коммуникации, а также даны рекомендации по эффективному выстраиванию сотрудничества в межкультурной среде. Доклад вызвал живой интерес у участников из академической и деловой среды.

Обзор ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность»

Елена Каменева выступила на заседании РГ Бухгалтерии АХК с докладом на тему «Обзор ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность»». В ходе выступления спикер подробно разобрала основные положения нового стандарта, который вступил в силу в 2023 году, и его влияние на порядок составления и представления бухгалтерской отчётности. Доклад включал разбор ключевых изменений, особенностей применения стандарта для российских компаний, а также практические рекомендации по внедрению нового подхода в учётную практику. Семинар вызвал интерес у специалистов в области бухгалтерии и финансов.

Международные расчеты в криптовалюте в 2024 году. Последние изменения и практика

Дарья Погодина выступила на заседании РГ Бухгалтерии АХК с докладом на тему «Международные расчёты в криптовалюте в 2024 году. Последние изменения и практика». Спикер осветила текущие изменения в регулировании криптовалютных операций, включая новые требования к трансграничным платежам и правовые аспекты использования криптовалют для международных расчётов. В ходе выступления были даны рекомендации по соблюдению законодательства, а также рассмотрены практические кейсы, демонстрирующие успешное применение криптовалют в международной бизнес-практике. Доклад вызвал живой интерес у бухгалтеров и специалистов, работающих с инновационными финансовыми инструментами.

Статья о легализации правового статуса криптовалюты: чем это поможет бизнесу?

Специально для ноябрьского журнала RBG (Russian Business Guide) генеральный директор swilar Дарья Погодина и специалист отдела контроллинга swilar Наталья Самонова разобрали актуальную тему о криптовалюте.

Материал можно прочитать в онлайн-версии, скачав на русском и английском языках в pdf-формате, нажав оранжевую кнопку «Скачать ru» внизу страницы, под превью статьи.

Другие новости

Счет российского ООО за рубежом

В условиях продолжающихся сложностей с международными платежами у многих компаний возникла необходимость открытия счета в зарубежном банке.

Однако при этом важно не забывать, что открытие банковского счета в другой юрисдикции налагает ряд дополнительных обязанностей на компанию – в том числе по сдаче необходимых отчетов и уведомления.

В нашем обзоре разберем, как не нарушить закон в этой ситуации, и как избежать штрафов.

Пошагово рассмотрим, что должна сделать компания, чтобы корректно выполнить все требования.

1. Уведомить Федеральную налоговую службу России.

Уведомлять ФНС необходимо в следующих случаях:

- открытие счета в банке за пределами РФ;

- закрытие такого счета;

- изменение реквизитов счета.

Соответствующее уведомление обязаны подавать все российские организации (ч.2, ч.8 ст. 12 закона №173-ФЗ). Уведомление следует направить в налоговый орган по месту нахождения организации по форме, утвержденной Приказом ФНС России от 26.04.2024 N СД-7-14/349@, не позднее одного месяца со дня соответственно открытия (закрытия) счета или изменения реквизитов (ч. 2 ст. 12 Закона о валютном регулировании).

Утверждены две формы: одна – для открытия и закрытия счета (Приложение N1), другая – для изменения реквизитов этого счета (Приложение N2).

Передать уведомление в налоговый орган можно на бумаге (лично, через представителя, по почте заказным письмом) либо в электронной форме по телекоммуникационным каналам связи (ТКС) или через личный кабинет налогоплательщика (ЛК).

При первом переводе на свой банковский счет за рубежом организации нужно предъявить российскому банку уведомление об открытии этого счета с отметкой налоговой инспекции о его принятии (ч. 4 ст. 12 Закона о валютном регулировании).

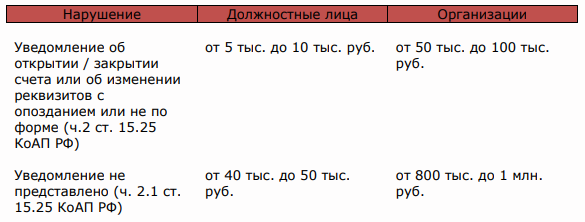

Если не подать уведомление о счете, или нарушить сроки либо порядок его представления, на организацию может быть наложен штраф.

Их размеры установлены в ст. 15.25 КоАП РФ.

2. Отчитаться перед ФНС обо всех движениях средств по счетам.

При наличии зарубежных счетов юридическое лицо (резидент РФ) ежеквартально в течение 30 дней по окончании отчетного квартала, предоставляет в налоговый орган отчет о движении денежных средств, прилагая подтверждающие документы: выписки или иные документы, выданные банком (Постановление Правительства РФ от 28.12.2005 N 819 (ред. от 22.05.2024)).

Если документы составлены на иностранном языке, организация должна приложить перевод на русский язык, надлежащим образом заверенный в соответствии с законодательством РФ (п.7 Правил представления отчетов резидентами — юрлицами).

Перевод может выполнить сотрудник организации либо организация, занимающаяся переводческой деятельностью, поскольку способы осуществления перевода законодательством не ограничены.

В случае необходимости по запросу налоговых органов представляется перевод на русский язык, нотариально заверенный в соответствии с требованиями законодательства Российской Федерации.

3. Соблюдать валютное законодательство, в частности совершать только законные валютные операции.

Контракты с нерезидентами, сумма обязательств по которым превышает установленное пороговое значение, а именно импортные контракты от 3 млн. руб. и экспортные контракты от 10 млн. руб., необходимо ставить на учет в уполномоченном банке РФ.

Банк присвоит контракту уникальный номер (п. п. 4.2, 5.5 Инструкции Банка России от 16.08.2017 N 181-И (ред. от 09.01.2024).

При зачислении на счет за рубежом экспортной выручки необходимо предоставить в уполномоченный банк справку о валютных операциях (СВО) по расчетам через счет за рубежом по учетным контрактам, а также предоставить банковскую выписку.

Срок предоставления СВО по расчетам через счет за рубежом – не позднее 30 рабочих дней после последнего дня месяца, в котором были осуществлены такие операции.

4. Нужно ли репатриировать валюту?

На сегодняшний день обязанность по репатриации валюты сохранена только для некоторых компаний.

С 16.10.2023 по 30.04.2025 включительно определенные российские экспортеры, указанные в Перечне, утвержденном Указом Президента РФ от 11.10.2023 г. №771, обязаны зачислять на свои счета в уполномоченных банках и продавать выручку в иностранной валюте на внутреннем валютном рынке РФ в установленный срок и в установленных размерах (п. п. 1, 5 Постановления Правительства РФ от 12.10.2023 г. №1681 «О мерах по реализации Указа Президента Российской Федерации от 11 октября 2023 г. №771»).

Закрытый перечень состоит из 43 групп компаний, относящихся к отраслям топливно-энергетического комплекса, черной и цветной металлургии, химической и лесной промышленности, зернового хозяйства. Экспортеров об их включении в перечень уведомляет в 3-дневный срок Минэкономразвития России.

Для компаний, которые не состоят в закрытом перечне, в настоящее время размер валютной выручки, подлежащей обязательной продаже, составляет 0%.

Таким образом, если на организацию распространяется отмена репатриации, сроки по переводу экспортной выручки со счета организации, открытого за рубежом в российский банк, нормативно не установлены, т.е. такие средства могут остаться на счете за рубежом и эти средства можно использовать, например для расчета по импортным или другим контрактам.

Ваши контактные лица:

Наталья Сафиулина

Надежда Коломникова

Другие новости

10.03.2026

Подача сведений об участниках иностранной организации за 2025 год

Изменения в регулировании сделок с лицами из недружественных стран

В настоящий момент для компаний с западным участием большую актуальность сохраняет согласование сделок с подкомиссией.

Правительственной комиссии по контролю за осуществлением иностранных инвестиций в РФ. Подкомиссия вправе принимать решения о выдаче.

Правительственной комиссией разрешений на осуществление резидентами РФ сделок с иностранными лицами недружественных государств, а также валютных операций.

Напомним, что к недружественным государствам в соответствии с распоряжением Правительства РФ от 05.03.2022 г. № 430-р относятся, в том числе, Австралия, Великобритания, Канада, Республика Корея, США, Украина, Швейцария, Япония и все государства — члены Европейского союза.

В частности, Указом Президента РФ от 08.09.2022 г. № 618 были установлены ограничения на совершение сделок, влекущих за собой прямо и/или косвенно установление, изменение или прекращение прав владения, пользования и/или распоряжения долями в уставных капиталах обществ с ограниченной ответственностью либо иных прав, позволяющих определять условия управления такими компаниями. Прежде всего это сделки по отчуждению долей в уставном капитале ООО, которые приобрели актуальность в силу стремления ряда западных компаний временно или навсегда покинуть российский рынок из-за политической ситуации.

Такие сделки могут осуществляться только на основании разрешений, выдаваемых Правительственной комиссией по контролю за осуществлением иностранных инвестиций в РФ, которые при необходимости содержат условия осуществления данных сделок. Порядок и критерии выдачи разрешений постоянно обновляются с тенденцией к ужесточению, что направлено на усложнение ухода западного бизнеса с российского рынка и сохранение его присутствия в РФ.

Кроме требований к документам, которые подлежат оформлению и подаче на согласование, с конца 2022 г. для отчуждения доли «недружественного» участника в ООО необходимо заплатить добровольный взнос в бюджет РФ (см. наш предыдущий обзор по изменениям в этой сфере), а также осуществить сделку с обязательным дисконтом.

В конце октября 2024 г. Минфином России было опубликовано обновленное регулирование (Выписка из протокола заседания подкомиссии Правительственной комиссии по контролю за осуществлением иностранных инвестиций в РФ от 15.10.2024 г. № 268/1). Новый порядок включает в себя следующее:

1. Размер добровольного взноса, который требуется заплатить в бюджет при отчуждении российских компаний «недружественными» участниками, возрос. Теперь он составляет 35% от рыночной стоимости актива по результатам его независимой оценки (ранее следовало платить 15%).

Для уплаты взноса была введена рассрочка. 25% от стоимости актива теперь необходимо перечислять в бюджет РФ в течение месяца с даты заключения сделки, 5% в течение года и еще 5% в течение двух лет с этой даты.

2. Кроме того, изменен размер обязательного дисконта к рыночной стоимости актива при отчуждении ООО. Теперь он должен составлять минимум 60%, в то время как ранее компанию можно было продать за 50% от ее рыночной стоимости.

Также, если рыночная стоимость отчуждаемых активов будет составлять более 50 млрд рублей, на совершение сделки будет требоваться согласие Президента РФ.

Новые условия должны распространяться как на будущие заявления по согласованию сделок, так и на уже поданные, но не рассмотренные Правительственной комиссией.

Среди других новостей – внесение изменений в Указ Президента РФ от 04.05.2022 г. № 254 касательно выплаты прибыли компаний-резидентов РФ их иностранным участникам.

Напомним, для выплаты «недружественным» участникам прибыли в размере, превышающем 10 млн рублей в календарный месяц или эквивалент этой суммы в иностранной валюте, требуется соблюдать порядок, установленный Указом Президента РФ от 05.03.2022 г. № 95. Такой порядок предполагает открытие в российской кредитной организации специального счета типа «С» на имя иностранного кредитора, через который проводятся соответствующие расчеты. При этом Министерству финансов РФ были предоставлены полномочия определять иной порядок выплаты прибыли резидентов иностранным кредиторам, что означало необходимость получения разрешений Минфина на такую процедуру.

С 09.09.2024 г. полномочия по выдаче разрешений на выплату российскими компаниями дивидендов лицам из недружественных государств предоставлены Правительственной комиссии по контролю за осуществлением иностранных инвестиций в РФ. Такие разрешения могут содержать условия осуществления выплаты прибыли.

Правительство РФ дополнительно выработает и утвердит порядок выдачи Правительственной комиссией подобных разрешений. После принятия изменений процедура и сроки согласования выплаты дивидендов могут стать более мягкими.

Мы будем держать вас в курсе новостей соответствующего регулирования, а также готовы оказать юридическую поддержку при взаимодействии с уполномоченными органами по вопросам согласования сделок и выплаты дивидендов «недружественным» иностранцам.

Другие новости

10.03.2026