Автор: Mark

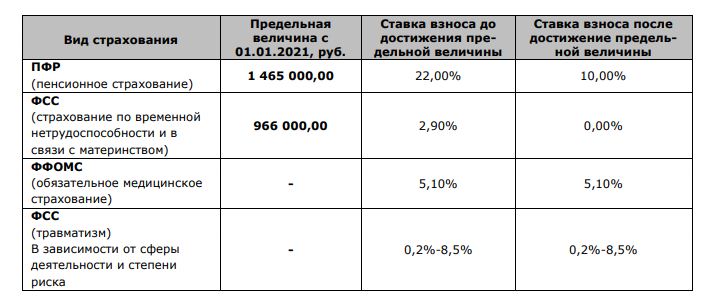

Страховые взносы в 2021 году

С 1 января 2021 года вступает в силу Постановление Правительства Российской Федерации от 26.11.2020 №1935 об увеличении предельной величины базы для исчисления страховых взносов на обязательное социальное страхование, на случай временной нетрудоспособности и в связи с материнством и на обязательное пенсионное страхование:

- на обязательное социальное страхование, на случай временной нетрудоспособности и в связи с материнством составляет в отношении каждого физического лица сумму, не превышающую 966 000 рублей нарастающим итогом с 1 января 2021 г.;

- на обязательное пенсионное страхование составляет в отношении каждого физического лица сумму, не превышающую 1 465 000 рублей нарастающим итогом с 1 января 2021 г.

Медицинские взносы, а также социальные платежи на травматизм придется перечислять со всех облагаемых доходов независимо от их суммы. Для них лимита, как и прежде, не будет.

1. Ставки страховых взносов в 2021 году:

Приведенные в таблице предельные величины и регламент исчисления страховых взносов будут действовать в 2021 году для всех компаний, за исключением предприятий, имеющих статус МСП.

Об особом порядке исчисления страховых взносов для субъектов МСП в 2020 году мы информировали ранее в сообщении от 08.06.2020 г.

2. Социальные взносы для МСП в 2021 году

Напомним, что в соответствии с Федеральным законом от 01.04.2020 № 102-ФЗ с 1 апреля 2020 года для организаций, официально имеющих статус МСП, совокупный размер тарифов страховых взносов в государственные внебюджетные фонды в отношении выплат физлицам, в части, превышающей МРОТ, снижен до 15%.

Данная пониженная ставка по взносам для МСП применяется вне зависимости от предельной величины суммы выплат физическому лицу (см. выше).

При этом часть выплат в размере меньшем или равном МРОТ (определяется по итогам каждого календарного месяца) облагается по общеустановленным тарифам страховых взносов — 30%.

Величина МРОТ является фиксированной, устанавливается одновременно на всей территории Российской Федерации федеральным законом и подлежит ежегодной индексации.

На 2021 год величина МРОТ (по текущим прогнозам) будет установлена в размере 12 792 рубля в месяц (проект прошел третье чтение на момент написания данного обзора).

Обратите внимание!

Пониженный тариф страховых взносов для субъектов МСП с 01.01.2021 года установлен бессрочно (пп.17, п.1, ст. 427 НК РФ, в редакции НК РФ, вступающей в силу с 01.01.2021 г.).

Ваши контактные лица по этой теме:

Наталья Сафиулина

Екатерина Бабенко

Другие новости

10.02.2026

Экологический сбор: что изменилось с 1 января 2026 года и что ожидать бизнесу

23.12.2025

Дорогие коллеги, поздравляем Вас с наступающим Новым годом и Рождеством!

Новое о дистанционной работе

Изменения в трудовом кодексе РФ с 01.01.2021

Вопрос о правовом регулировании дистанционной работы приобрел особую актуальность с весны 2020 года, когда многие компании вынужденно перешли на удаленный режим работы.

Тем не менее, многие аспекты «удаленки» до настоящего времени оставались неохваченными законодательными нормами, что особенно четко показала практика этого года.

Законодатели не оставили без внимания этот аспект. В связи с этим сообщаем вам, что 08.12.2020 был окончательно принят закон, который дополнит Трудовой кодекс уточняющими положениями по регулированию дистанционной работы. Закон вступит в силу уже с 01.01.2021.

Речь идет о Федеральном законе N 407-ФЗ «О внесении изменений в Трудовой кодекс Российской Федерации в части регулирования дистанционной (удаленной) работы и временного перевода работника на дистанционную (удаленную) работу по инициативе работодателя в исключительных случаях» (далее по тексту – Закон).

В данном обзоре мы хотим кратко проинформировать вас об основных изменениях и новых нормах, которые вносятся данным законом.

1. Понятие дистанционной работы

Новый закон наряду с уже существующим положением о постоянной дистанционной работе предусматривает новые форматы:

- временную дистанционную работу — непрерывный режим удаленной работы в течение определенного трудовым договором/дополнительным соглашением к нему срока, не превышающего шести месяцев

- комбинированную дистанционную работу — работа при условии чередования периодов выполнения работником трудовой функции дистанционно и на стационарном рабочем месте.

Согласно Закону режим рабочего времени при удаленной работе, также его периодичность и продолжительность прописывается в

- локальном нормативном акте, который действует в организации, либо

- в трудовом договоре с работником / дополнительном соглашении к нему.

2. Порядок временного перевода работника на дистанционную работу по инициативе работодателя в исключительных случаях

Следующим важным положением Закона является предоставление права работодателю перевода сотрудника на удалённую работу без согласия последнего в случае введения чрезвычайной ситуации (из-за стихийного бедствия, эпидемии и других исключительных событий, а также распоряжений госорганов или органов местного самоуправления).

В случае такого вынужденного перевода работодателю необходимо издать отдельный локальный акт, где должны быть указаны:

- обстоятельства, послужившие основанием для принятия решения о переводе работников на дистанционную работу,

- срок дистанционной работы,

- список дистанционных работников,

- порядок обеспечения работников всем необходимым для работы,

- иные положения, связанные с организацией труда работников, переводимых на дистанционную работу.

Внесение изменений в трудовые договоры или заключение дополнительного соглашения с работником в этом случае не потребуется.

3. Порядок взаимодействия дистанционного работника и работодателя

Закон устанавливает возможность заключения трудового договора с дистанционными работниками как в электронном виде, так и в бумажном.

При этом в случае выбора электронного варианта бумажный экземпляр будет выдан работнику только на основании заявления, а само подписание трудового договора и дополнительных соглашений к нему должно будет происходить при использовании усиленной квалифицированной электронной подписи работодателя и усиленной квалифицированной /неквалифицированной электронной подписи работника.

При обмене другими документами с дистанционными работниками Закон оставляет возможность закрепить в трудовом договоре и локальных актах иной способ обмена документами, позволяющей обеспечить фиксацию факта получения работником и работодателем документов в электронном виде.

4. Права и обязанности работодателя

Пунктом 6 принятого Закона устанавливается обязанность работодателя обеспечить сотрудника техническими средствами для выполнения дистанционной работы или обеспечить компенсацию в случае использования дистанционными сотрудником личных технических средств.

Обращаем внимание, что закон закрепляет право работодателя уволить сотрудника, в случае если более двух рабочих дней подряд со дня поступления рабочего запроса сотрудник не выходит на связь.

Хотим обратить ваше внимание, что Закон определяет, что отношения между сотрудником и работодателем по вопросам дистанционной работы должны оформляться локальными актами, в том числе по таким вопросам, как:

- вызов сотрудника, выполняющего временную дистанционную работу, для работы на стационарном рабочем месте в офисе,

- отпуск дистанционного сотрудника,

- режим рабочего времени

- и др. существенные условия.

Рекомендуем вам проверить внутренние локальные акты вашей компании и трудовые договоры с вашими дистанционными сотрудниками и своевременно дополнить их в соответствии с новыми предписаниями.

Будем рады ответить на ваши вопросы.

Ваши контактные лица по этой теме:

Мария Матросова

Татьяна Ушакова

Другие новости

10.02.2026

Экологический сбор: что изменилось с 1 января 2026 года и что ожидать бизнесу

23.12.2025

Дорогие коллеги, поздравляем Вас с наступающим Новым годом и Рождеством!

Переход на электронные трудовые книжки с 01.01.2020

На основании Федерального закона от 16 декабря 2019 г. № 439-ФЗ «О внесении изменений в ТК РФ в части формирования сведений о трудовой деятельности в электронном виде» с 1 января 2020 г. в России вводится электронная трудовая книжка (ЭТК).

На начальном этапе перехода с бумажных на электронные трудовые книжки организациям необходимо:

- проанализировать и внести изменения в внутренние локальные акты (ЛНА) и должностные инструкции сотрудников соответствующих служб;

- разработать и утвердить формы документов, необходимых для выполнения процедуры перехода на ЭТК;

- обеспечить техническую готовность к представлению сведений о трудовой деятельности для хранения в информационных ресурсах ПФР.

Порядок перехода на ЭТК

В срок до 31.10.2020 года включительно работодатель обязан уведомить каждого работника в письменной форме:

- об изменениях в трудовом законодательстве, связанных с формированием сведений о трудовой деятельности (СТД) в электронном виде;

- о праве работника сделать выбор между:

- продолжением ведения работодателем трудовой книжки в бумажном виде в соответствии со ст. 66 ТК РФ;

- ведением трудовой книжки в электронном виде в соответствии со ст. 66.1 ТК РФ.

За невыполнение обязанности по уведомлению сотрудников о указанных изменениях в трудовом законодательстве на работодателя может быть наложен штраф по ч. 1 ст. 5.27 КоАП РФ в размере:

- для организации — от 30 000 до 50 000 руб.;

- для ИП от 1 000 до 5 000 руб.

Не позднее 31 декабря 2020 работники должны написать на имя работодателя заявление о сохранении бумажной трудовой книжки, либо о переходе на электронную трудовую книжку.

Работнику, подавшему письменное заявление о ведение ЭТК, работодатель выдает бумажную трудовую книжку на руки и освобождается от ответственности за ее ведение и хранение.

При выдаче трудовой книжки, в нее вносится запись, о подаче работником заявления о предоставлении ему работодателем сведений о трудовой деятельности в электронном формате.

При этом бумажная книжка сохраняет свою силу и продолжает использоваться наравне с электронной, поскольку в электронной версии фиксируются только сведения о трудовой деятельности начиная с 2020 года.

При сохранении работником бумажной трудовой книжки:

- работодатель наряду с электронной книжкой продолжит вносить сведения о трудовой деятельности также в бумажную;

- право на дальнейшее ведение трудовой книжки сохраняется при последующем трудоустройстве к другим работодателям;

- сохраняется право в последующем подать работодателю письменное заявление о ведении трудовой книжки в электронном виде.

Если в течение 2020 года сотрудник не обратился ни с одним из указанных заявлений, его трудовую книжку продолжают вести на бумажном носителе одновременно с электронной формой (ч. 2 ст. 2 Федерального закона от 16.12.2019 № 439-ФЗ).

О выбранном сотрудником способе ведения трудовой книжки, работодатель направляет информацию в ПФР посредством отчета по форме СЗВ-ТД «Сведения о трудовой деятельности зарегистрированного лица».

В отношении работников, впервые поступивших на работу, начиная с 01.01.2021 бумажные трудовые книжки не оформляются.Сведения о трудовой деятельности таких работников ведутся исключительно в электронном виде (ч. 8 ст. 2 Федерального закона от 16.12.2019 № 439-ФЗ).

При заключении трудового договора лицо, поступающее на работу, предъявляет работодателю сведения о трудовой деятельности в бумажном или электронном виде вместе с трудовой книжкой или взамен ее.

В случае выявления работником неверной или неполной информации в ЭТК, работодатель по письменному заявлению работника обязан исправить или дополнить сведения о трудовой деятельности и представить их для хранения в информационных ресурсах ПФР.

Получить сведения из ЭТК работник сможет:

- Направив работодателю заявление на бумаге или в электронном виде, о предоставлении сведений о трудовой деятельности за период работы у данного работодателя способом, указанным в заявлении работника (на бумажном носителе или в электронном виде):

- в период работы не позднее трех рабочих дней со дня подачи этого заявления;

- при увольнении в день прекращения трудового договора.

- Через личный кабинет на сайте ПФР;

- На сайте Портала государственных услуг.

В случае если в день прекращения трудового договора работнику невозможно выдать сведения о трудовой деятельности у данного работодателя в связи с отсутствием работника либо его отказом от их получения, работодатель обязан направить работнику такие сведения на бумажном носителе по почте заказным письмом с уведомлением.

При возникновении вопросов мы будем рады предложить вам дополнительную информацию.

Ваши контактные лица по этой теме:

Наталья Сафиулина

Екатерина Бабенко

Другие новости

10.02.2026

Экологический сбор: что изменилось с 1 января 2026 года и что ожидать бизнесу

23.12.2025

Дорогие коллеги, поздравляем Вас с наступающим Новым годом и Рождеством!

Онлайн-беседа 3.12.20: «Сезон новых ограничений: практические советы для бизнеса»

Тема беседы звучала как: «Сезон новых ограничений: практические советы для бизнеса».

Обсуждали процедуру и выгоды получения получения статуса МСП, другие меры господдержки бизнеса.

Генеральный директор СВИЛАР Дарья Погодина, руководитель компании «Штернгофф Аудит» Ольга Григорьева и управляющий партнер BLC Елена Балашова отвечали не только на вопросы главного редактора газеты Игоря Березина, но также и на вопросы участников беседы, которые они задавали через онлайн-чат.

Присоединяйтесь к нашим прямым эфирам в будущем, чтобы иметь возможность задать свой вопрос!

Ближайший онлайн-семинар по финансовым итогам года на русском языке запланирован на 15 декабря.

Более подробная информация — скоро, следите за новостями о наших мероприятиях.

Сильный бизнес в России, несмотря на кризис – практические советы компаниям

Что делать, если ключевые для компании лица во время пандемии находятся за границей? Как малый бизнес с иностранным капиталом может получить государственную поддержку в России? В чем особенности правильного оформления сотрудников на удаленной работе? Как защитить свой бизнес от колебаний валютного рынка?

На эти вопросы в статье для MDZ отвечает гендиректор СВИЛАР Дарья Погодина. Онлайн-версию материала вы найдете по ссылке: «Сильный бизнес в России, несмотря на кризис» (язык публикации — немецкий).

Статья коротко резюмирует наш опыт сопровождения иностранных компаний и их дочерних предприятий в России и дает варианты решений наиболее часто встречающихся сложностей.

Другие новости

19.12.2025

Налоговые изменения 2025-2026: администрирование, НДС, налог на прибыль, УСН и зарплатные налоги

Онлайн-семинар 18.12.2025

Защита интеллектуальной собственности иностранной компании: наши рекомендации на сайте Switzerland Global Enterprise

Новая статья специалистов СВИЛАР на сайте Switzerland Global Enterprise (S-GE) посвящена вопросам защиты интеллектуальной собственности (ИC) в случае экспорта товаров на российский рынок.

Подделка или ввоз оригинальных товаров без разрешения производителя, к сожалению, не являются редкостью. Обезопасить себя экспортеру поможет Таможенный реестр объектов интеллектуальной собственности (ТРОИС = TROIS). Из статьи на сайте вы узнаете, какую интеллектуальную собственность можно включить в ТРОИС, как именно функционирует и сколько действует механизм защиты ИС, внесенной в этот реестр и возможно ли благодаря ему привлечь нарушителей к ответственности на российской таможне.

Статья опубликована на английском языке.

Если у вас возникнут вопросы по регистрации в ТРОИС, вы всегда можете задать их нашим специалистам.

Справка

Switzerland Global Enterprise (S-GE) — официальная швейцарская организация по продвижению экспорта и инвестиций с представительством в Швейцарии и 31 стране мира.

Другие новости

19.12.2025

Налоговые изменения 2025-2026: администрирование, НДС, налог на прибыль, УСН и зарплатные налоги

Онлайн-семинар 18.12.2025

Тренинг 20.11.20: «Мода: тренды сезона осень-зима 2020/2021»

Совместно с партнерами мы регулярно проводим мероприятия как офлайн, так и онлайн, стараясь держать вас в курсе последних изменений законодательства, важных новостях в период корона-кризиса и давать практические советы, которые могут помочь в работе директора, финансиста, бухгалтера и HR-специалиста.

Однако и в этот непростой для всех период мы предложили вспомнить, что кроме деловых вопросов в жизни можно найти место и для многого другого.

20 ноября мы организовали онлайн-тренинг на новую, необычную тему, пригласив стилиста-имиджмейкера с международным опытом работы и вместе отвлеклись от вопросов коронавируса, закрытых границ, налоговых проверок и финансовых отчетов.

Вместе с Ниной Бергманн, дипломированным экономистом, бизнес-тренером и стилистом-имиджмейкером, мы обсудили глобальное развитие моды и долгосрочные тренды, тренды и антитренды осени и зимы 2020/2021, деловую моду и аксессуары.

Благодарим всех прекрасных дам, которые приняли участие в тренинге!

Организаторы: консалтинговая компания СВИЛАР, аудиторская компания Sterngoff Audit и юридическое бюро Balashova Legal Consultants, при содействии компании FITS Russia.

Новые правила включения в реестр МСП: смягчение сроков и изменение регламента

27 октября 2020 года в Кремле был подписан закон № 349-ФЗ «О внесении изменений в статью 12 Закона Российской Федерации «О торгово-промышленных палатах в Российской Федерации» и Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации».

Закон вступает в силу уже в ноябре и существенно изменит процедуру получения статуса МСП, в том числе и для иностранных компаний.

Экспертное мнение: Дарья Погодина, генеральный директор СВИЛАР

Напомним, по старому порядку данные по иностранным дочерним компаниям для включения в реестр аудиторы могли подавать строго в период с 01 по 05 июля текущего года. Зачисление компаний в реестр проводилось 1 раз в год – 10 августа.

Для включения в реестр компаниям с иностранным капиталом требовалось до июля текущего года помимо данных собственно российской компании, предоставить аудиторам финансовую отчетность своих иностранных участников за прошлый год. На основании этого аудиторская компания подтверждала соответствие материнской компании российским критериям МСП (доход и среднесписочная численность сотрудников) и подавала данные в реестр (см. сообщение от 13.04.2020).

На практике процедура показала себя сложной и неудобной для иностранных компаний. Одной из основных сложностей стали сроки формирования финансовой отчетности, отличные от российских. Многие материнские компании просто не успевали в нужный срок сформировать и предоставить аудиторам для анализа свою финансовую отчетность за прошлый год.

Между тем статус МСП дает существенные налоговые и неналоговые преференции компаниям. Ключевым налоговым преимуществом является снижение страховых взносов для выплат, превышающих МРОТ, с 30% до 15% (см. сообщение от 08.06.2020).

Кроме того, не стоит забывать о неналоговых преимуществах для компаний. Кроме краткосрочных мер господдержки, анонсированных в 2020 году (льготное кредитование, субсидии и пр.), стоит упомянуть возможность участия в направленных на МСП тендерных закупках (напомним, что и 223-ФЗ и 44-ФЗ обязывают компании, проводящие тендеры, осуществлять определенный размер закупок только у субъектов МСП).

Однако по действовавшему ранее регламенту, если компания по каким-либо причинам не успевала подать необходимые сведения до 05.07, о включении в реестр МСП приходилось забыть до следующего года.

Таким образом, последние изменения могут существенно улучшить ситуацию для многих компаний.

Экспертное мнение: Ольга Григорьева, Генеральный директор ООО «Штернгофф Аудит»

Нововведения позволяют лицам, соответствующим критериям МСП, но опоздавшим с подачей отчетности, попасть в реестр гораздо раньше.

С 7 ноября 2020 г. российские общества с ограниченной ответственностью, в том числе с иностранным участием, смогут получить или восстановить статус МСП ежемесячно в течение года.

По новым правилам компании получили возможность подавать в ФНС сведения для обновления реестра МСП ежемесячно с 1 по 5 число. Ранее такая возможность предоставлялась 1 раз в год.

Обновление реестра субъектов МСП теперь будет происходить 10 числа каждого месяца. Данные о субъектах МСП будут учитываться при обновлении реестра в ближайший месяц после того, как будет получена необходимая отчетность.

В период с 10 января по 10 июня для пополнения реестра МСП могут быть использованы данные позапрошлого отчетного периода (к примеру, для 2021 года – сведения за 2019 год). А с 10 июня по 10 декабря – прошлогодние отчетные данные.

Нововведения вступают в силу с 7 ноября 2020 года, таким образом, в первый раз подать сведения по новому регламенту компании смогут уже в декабре 2020 года.

Правительство РФ слегка скорректировало и порядок исключения из реестра: как и ранее, на это отводится один день в году, однако теперь это не 10 августа, а 10 июля.

При этом компании с иностранным капиталом также должны ежегодно с помощью аудиторов подтверждать свой статус МСП путем подачи сведений в период с 01 по 05 июля.

Последние уточнения в порядке получения статуса МСП, безусловно, увеличивают шансы компаний своевременно получить официальный статус МСП и воспользоваться связанными с ним преимуществами.

Ваши контактные лица по этой теме:

Дарья Погодина

Мария Матросова

Другие новости

10.02.2026

Экологический сбор: что изменилось с 1 января 2026 года и что ожидать бизнесу

23.12.2025

Дорогие коллеги, поздравляем Вас с наступающим Новым годом и Рождеством!

Онлайн-семинар Торговой палаты Дюссельдорфа 3.11.20: «Россия как рынок закупок»

Россия является одним из важнейших мировых рынков сбыта и закупок, особенно для европейских и азиатских компаний. Это не только огромная экономическая сфера в сырьевом и энергетическом секторах, но и другие отрасли, которые интересны для западноевропейских компаний как источник поставок.

3 ноября Торговая палата Дюссельдорфа (IHK Düsseldorf) и Центр компетенций Россия в Дюссельдорфе (Russland Kompetenzzentrum Düsseldorf) при поддержке Российско-Германской внешнеторговой палаты провели онлайн-семинар на немецком языке «Россия как рынок закупок». Семь экспертов рассказали о возможностях местных поставщиков в российском регионе, особенностях правового регулирования закупок в России и поделились практическим опытом.

Генеральный директор swilar GmbH др. Георг Шнайдер выступил с докладом на тему «Sourcing in Russland — Praxisleitfaden». Запись онлайн-семинара целиком, включая доклад от swilar, доступен по ссылке на канале AHK Russland (c 1 часа 23 мин.).

Пересмотр соглашений об избежании двойного налогообложения

В марте 2020 года в числе экономических мер в связи с эпидемией коронавируса президент Владимир Путин анонсировал намерение пересмотреть принципы налогообложения дивидендов и процентов, выплачиваемых из Российской Федерации в зарубежные страны.

Напомним, что стандартная ставка налога у источника на дивиденды, выплачиваемые в адрес иностранных лиц, составляет 15%, на проценты и роялти соответственно равна 20%.

Однако выплаты в адрес иностранных компаний, являющихся резидентами стран, с которыми у РФ заключены соглашения об избежании двойного налогообложения (СИДН), облагаются у источника в России по пониженным ставкам. Значения таких ставок указаны в СИДН с каждой юрисдикцией.

Первыми извещения об одностороннем требовании Российской Федерации о внесении соответствующих изменений в двусторонние соглашения получили министерства финансов Кипра, Люксембурга и Мальты. Позже аналогичное письмо также было отправлено в Нидерланды.

В результате интенсивных переговоров ставка налога у источника в СИДН с Кипром была повышена до 15%. Льготная ставка в 5% была сохранена для институциональных инвесторов, а также публичных компаний, не менее 15% акций которых находятся в свободном обращении с ограничениями по времени владения российской компанией. Неизменной осталась 0% ставка у источника на роялти и на перечисление процентных доходов, выплачиваемых по еврооблигационным займам, облигационным займам российских компаний, займам, предоставляемым иностранными банками.

Аналогичные условия были согласованы министерствами финансов Мальты и Люксембурга.

Новые положения соглашений должны начать действовать с 1 января 2021 года. На данный момент нет результата переговоров с Министерством финансов Нидерландов и Швейцарии (ожидаются до конца текущего года).

Ряд источников называет в числе потенциальных получателей писем об изменении СИДН Гонконг, Ирландию и Сингапур, однако официальных анонсов о начале соответствующих переговоров пока не опубликовано.

В динамично меняющейся международной бизнес-среде мы всегда держим вас в курсе последних изменений.

Ваши контактные лица по этой теме:

Евгения Чернова

Евгения Фельзинг

Другие новости

10.02.2026

Экологический сбор: что изменилось с 1 января 2026 года и что ожидать бизнесу

23.12.2025