Рубрика: Новости

Телеграм-канал СВИЛАР: приглашаем подписаться

Дорогие коллеги!

В ситуации постоянных изменений канал в Телеграм позволит нам оперативно делиться с вами новыми данными и практическим опытом работы.

Мы надеемся, что актуальные рекомендации помогут вам сохранить стабильность бизнес-процессов.

Всегда остаемся на связи,

ваша команда Swilar.

Другие новости

10.03.2026

Подача сведений об участниках иностранной организации за 2025 год

{kind=link}

{kind=link}

{kind=link}

Дактилоскопия, фотографирование и обязательный медосмотр для иностранных граждан

Напоминаем, что с 29 декабря 2021 года (с вступлением в силу Федерального закона от 01.07.2021 № 274-ФЗ, стали обязательными новые требования миграционного законодательства, которые предусматривают прохождение процедур дактилоскопии и фотографирования, а также обязательного медосмотра для иностранных граждан:

• прибывших в Россию для целей осуществления трудовой деятельности и

• иностранных граждан, прибывших в Российскую Федерацию иных целях, на срок, превышающий 90 календарных дней.

Для вашего удобства мы собрали для Вас адреса клиник/инстанций в Москве, в которые можно обратиться для прохождения необходимых процедур.

Дактилоскопия и фотографирование

Срок прохождения процедур:

В течение 30 календарных дней со дня въезда в Российскую Федерацию либо при обращении с заявлением об оформлении патента или при получении разрешения на работу.

Где можно сделать:

1. В Многофункциональном миграционном центре в Сахарово в день получения разрешения на работу

Адрес: г. Москва, Троицкий АО, поселение Вороновское, Варшавское шоссе, 64-й километр, вл.1, стр. 47.

График работы: приём иностранных граждан с понедельника по воскресенье с 08.00 до 20.00.

!! Здесь же можно пройти необходимые медицинские обследования.

2. В подразделении ГБУ «Миграционный центр» только для иностранных граждан, прибывших в Россию для осуществления трудовой деятельности

Адрес: ул. Бахрушина д.18, стр.1

График работы: с понедельника по пятницу с 09.00 до 18.00

!! Здесь же можно подать документы о пройденном медицинском обследовании.

Какие документы требуются:

Для прохождения дактилоскопии и фотографирования иностранный гражданин должен предъявить следующие документы:

• паспорт и нотариально заверенный перевод паспорта;

• сертификат об отсутствии заболевания, вызываемого вирусом иммунодефицита человека (ВИЧ-инфекции);

• документы, подтверждающие прохождение медицинского освидетельствования.

Срок действия:

Дактилоскопическая регистрация и фотографирование проводятся однократно, документы действуют бессрочно. В случае утери документов, подтверждающих прохождение дактилоскопии и фотографирования, могут быть получены дубликаты данных документов.

Медицинские обследования

Сроки прохождения:

• для иностранных граждан, прибывших в Россию для целей осуществления трудовой деятельности – в течение 30 календарных дней со дня въезда в Российскую Федерацию. При этом иностранный гражданин обязан предъявить данные документы в органы миграции в течение тридцати дней с даты въезда;

• для иных иностранных граждан – в течение 90 календарных дней со дня въезда в Российскую Федерацию.

Какие документы требуются:

• паспорт и нотариально заверенный перевод паспорта;

• миграционная карта;

• регистрация по месту жительства.

Где можно сделать (в Москве):

1. ЦОСМП

Адрес: Ул. Ленинский проспект, дом 17, каб. 56.

Телефон: 8 499 558-58-28, 8 495-952-34-22.

График работы: приём иностранных граждан ведется в рабочие дни с понедельника по пятницу с 09.30 до 13.00 в порядке живой очереди.

Комплекс необходимых медицинских обследований: кроме флюорографии.

2. Филиал «Кутузовский»

Адрес: ул. Кутузовский проспект, дом 41.

Телефон: 8 499-249-25-55, 8 499 558 58 28.

График работы: приём иностранных граждан в рабочие дни с 09.00 до 15.00.

Комплекс необходимых медицинских обследований: кроме флюорографии.

3. Филиал «Клиника им. В.Г. Короленко»

Адрес: ул. Косинская, дом 3.

Телефон: 8 495-770 -09- 83.

График работы: приём иностранных граждан в рабочие дни с 09.00 до 15.00.

Комплекс необходимых медицинских обследований: информация о возможности проведения флюорографии отсутствует.

4. Филиал «Пролетарский»

Адрес: ул. Мельникова, дом 22.

Телефон: 8 495-674-36-24, 8-499-558-58-28.

График работы: приём иностранных граждан в рабочие дни с 09.00 до 15.00.

Комплекс необходимых медицинских обследований: кроме фтизиатра.

5. Филиал «Останкинский»

Адрес: ул. Проспект Мира, дом 103.

Телефон: 8-495-682-30-91, 8-495-682-30-80.

График работы: приём иностранных граждан в рабочие дни с 09.00 до 15.00.

Комплекс необходимых медицинских обследований: информация о возможности проведения флюорографии отсутствует.

6. Многофункциональный Миграционный центр (ММЦ) Сахарово — Филиал «Многофункциональный медицинский центр трудовой миграции»

Адрес: г. Москва, Троицкий АО, поселение Вороновское, Варшавское шоссе, 64-й километр, вл.1, стр. 47.

График работы: приём иностранных граждан с понедельника по воскресенье с 08.00 до 20.00.

Комплекс необходимых медицинских обследований, включая флюорографию: да.

7. ГБУЗ «Московский городской научно-практический центр борьбы с туберкулезом Департамента здравоохранения города Москвы»

Адрес: ул. Докукина, д. 18.

Телефон: 8-499-187-78-72, 8-499-187-90-77.

График работы: 8.00-20.00, суббота с 9.00-16.00.

Комплекс необходимых медицинских обследований, включая флюорографию: да.

Обращаем ваше внимание, что приблизительное время прохождения сдачи анализов занимает 3 часа. Срок подготовки медицинского заключения после прохождение обследования и сдачи анализов составляет до 7 рабочих дней.

Куда подавать результаты медицинского обследования

Полученные результаты медицинского обследования необходимо лично подать в миграционные органы, с учетом установленных законодателем сроков.

Подать результаты медицинского обследования можно:

1. В Многофункциональном миграционном центре в Сахарово.

Адрес: г. Москва, Троицкий АО, поселение Вороновское, Варшавское шоссе, 64-й километр, вл.1, стр. 47.

График работы: приём иностранных граждан с понедельника по воскресенье с 08.00 до 20.00.

2. В подразделении ГБУ «Миграционный центр»

Адрес: ул. Бахрушина д.18, стр.1 только для иностранных граждан, прибывших в Россию для осуществления трудовой деятельности.

График работы: с понедельника по пятницу с 09.00 до 18.00

!! Здесь же можно пройти дактилоскопию и фотографирование.

Срок действия

По состоянию на сегодняшний день результаты медицинского освидетельствования действительны в течение трех месяцев, после чего требуется повторное прохождение процедуры.

В стадии обсуждения находятся изменения этого срока и регламента, однако на данный момент законодательное закрепление этих изменений отсутствует.

Комментарий из первых уст: рассказывает наша иностранная коллега.

Я приехала в Россию в начале января и, соответственно, должна была пройти медосмотр и дактилоскопию.

Медосмотр я проходила в медицинском центре на улице Докукина 18, так как в нем можно сдать все анализы и нет необходимости обращаться в другие учреждения.

Очередь (без предварительной записи, принцип живая очередь) была значительной уже в 10 часов утра, поэтому стоит прийти рано. Сотрудники приветливы и дружелюбны, но, если вы не говорите по-русски, стоит взять с собой переводчика.

В итоге я провела в клинике 4 часа, из них 3 часа в очереди, сами анализы были сделаны в течение часа.

Результаты получила через 7 рабочих дней в этом же здании.

Для снятия отпечатков пальцев я решила обратиться в миграционный центр в Сахарово. Я приехала на общественном транспорте в 8 утра и была направлена ко входу 1 (для обладателей разрешения на работу). Прошло 1,5 часа, прежде чем я получила талон, затем еще 2 часа, прежде чем я смогла пройти дактилоскопию и фотографирование. Подтверждение того, что все документы сданы, можно получить через 4-6 рабочих дней.

С учетом дороги туда и обратно вся процедура заняла у меня 10 часов. Персонал дружелюбный и старательный, но процесс на месте очень непрозрачен.

Итоговый обзор процедуры

Резюмируем порядок и этапы прохождения вышеописанных процедур:

1. Сдать анализы в одном из (или нескольких, в случае если в выбранном учреждении отсутствует один из специалистов/возможность обследования) медицинских центров, указанных выше.

2. Получить результаты анализов в соответствующем медицинском центре спустя 7 рабочих дней.

3. Пройти процедуру дактилоскопирования и фотографирования.

4. После проведения процедуры вы сможете получить дактилоскопическую карту. Информация будет направлена для постановки на учет в информационный центр Главного управления МВД по Москве.

Обращаем ваше внимание на то, что в обзоре приведена информация, актуальная на дату написания сообщения. Процедура находится в стадии уточнения, и информация может меняться. Перед посещением поликлиники или уполномоченной инстанции рекомендуем уточнить информацию.

Другие новости

10.03.2026

Подача сведений об участниках иностранной организации за 2025 год

Новые стандарты «учет аренды» и «основные средства» — скорая практическая помощь бухгалтеру

C 01.01.2022 года обязательны к применению стандарты ФСБУ 6 «Основные средства» и 25 «Бухгалтерский учет аренды».

О новых ФСБУ много пишут и говорят. Мы, со своей стороны делали обзоры стандартов в информационных сообщениях и на своих вебинарах.

Однако даже с учетом имеющейся информации из открытых источников, у бухгалтеров возникает много практических вопросов по применению новых стандартов в своей компании. Есть ряд вопросов, которые требуют индивидуального решения для каждой компании.

Например:

• Какую ставку дисконтирования применять при расчете арендных платежей;

• Как определять денежные потоки и по какой ставке их дисконтировать при проведении теста на обесценение;

• По каким активам ликвидационная стоимость будет ненулевая и как определить ликвидационную стоимость;

• Как провести модификацию договора аренды;

• Какие проводки сделать при обесценении актива, при переоценке актива;

• Какие пункты изменить/добавить в учетной политике

и многие другие.

Опираясь на обширный опыт работы с международными стандартами учета, а также на большое количество практических кейсов с клиентами, мы можем предложить «скорую помощь» бухгалтеру в ответе на эти практические и такие важные вопросы.

В случае, если у вас возникнет сложность и/или вопрос с практическим применением новых стандартов аренды или ОС, направьте нам письмо с темой «Вопрос по новым ФСБУ». Мы ответим быстро и по делу.

Контакты

Евгения Чернова

Наталья Сафиулина

Другие новости

10.03.2026

Подача сведений об участниках иностранной организации за 2025 год

Изменения в налоговом учёте операций финансовой аренды (лизинга)

29 ноября 2021 с принятием Федерального закона № 382-ФЗ введены изменения в налоговом учёте операций лизинга.

Изменения, влияющие на расчёт налога на имущество – пункт 49 закона 382-ФЗ вносит поправки в статью 378 главы 30 НК РФ, означающие, что налог за арендованное имущество, включая договоры финансовой аренды (лизинга), уплачивает арендодатель (лизингодатель).

Изменения, влияющие на расчёт налога на прибыль:

- законом 382-ФЗ (пункт 21) исключен пункт 10 статьи 258 НК РФ, позволяющий амортизировать арендованное/переданное в аренду имущество арендатором или арендодателем, в зависимости от того, кто по условиям соглашения учитывает объект аренды на своем балансе.

То есть арендатор (лизингополучатель) начиная с 2022 года больше не сможет амортизировать объект лизинга в своем налоговом учете, как было ранее, если лизингополучатель учитывал арендованное имущество в составе своего баланса — с введением изменений объект лизинга в налоговом учёте будет считаться амортизируемым имуществом только у лизингодателя;

- пункт 23 принятого закона также изменяет порядок расчета налога на прибыль в части того, как признаются расходы по договорам лизинга (подпункт 10 пункта 1 статьи 264 НК РФ) – при включении в платежи по условиям соглашения выкупной стоимости предмета лизинга, который переходит после окончания договора лизингополучателю в собственность на основании договора купли-продажи, лизинговые платежи учитываются в составе расходов за минусом выкупной стоимости;

Учет с целями уплаты транспортного налога не меняется с вступлением в силу 382-ФЗ.

Федеральный закон вступил в силу с 1 января 2022 года.

Контакты

Евгения Чернова

Ольга Киреева

Другие новости

10.03.2026

Подача сведений об участниках иностранной организации за 2025 год

ФСБУ 27/2021 – перенос срока вступления в силу требования хранить документы бухгалтерского учета

В нашем сообщении №6/2021 от 11.06.2021 мы информировали о планируемых изменениях в регламенте документооборота, которые могли оказать существенное влияние на работу компаний, которые используют ERP системы, размещенные на серверах за пределами территории РФ.

24/12/2021 Минфин России выпустил информационное сообщение № ИС-учет-35 о принятии Приказа от 23.12.2021 № 224н, согласно которому срок вступления в силу требования хранить документы бухгалтерского учета на территории РФ, предусмотренного Федеральным стандартом бухгалтерского учета ФСБУ 27/2021, сдвигается с 01.01.2022 на 01.01.2024.

Изменения были приняты с целью обеспечения условий для организации надлежащего хранения документов бухгалтерского учета на территории Российской Федерации, при этом срок вступления в силу абзаца первого пункта 25 ФСБУ 27/2021 перенесен с 1 января 2022 г. на 1 января 2024 г.

Отмечается, что сроки вступления стандарта ФСБУ 27/2021 остаются в силе, за исключением пункта 25 ФСБУ 27/2021 о хранении документов бухгалтерского учета, содержащихся данных в вышеуказанных документах, и размещения баз данных на территории Российской Федерации, который подлежит обязательному применению с 1 января 2024 г.

Информационное сообщение №6/2021 с подробным обзором ФСБУ 27/2021 можно найти по ссылке.

Ваши контактные лица по этой теме:

Мария Матросова

Юлия Белоконь

Другие новости

10.03.2026

Подача сведений об участниках иностранной организации за 2025 год

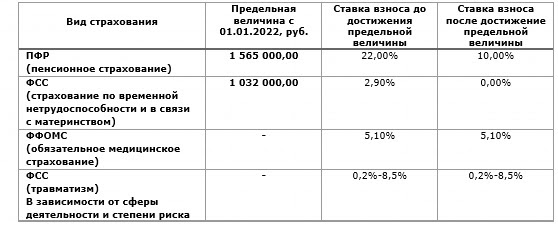

Предельная величина базы для начисления страховых взносов в 2022 году

С 1 января 2022 года вступает в силу Постановление Правительства Российской Федерации №1951 от 16.11.2021 г. об увеличении предельной величины базы для исчисления страховых взносов на обязательное социальное страхование, на случай временной нетрудоспособности и в связи с материнством и на обязательное пенсионное страхование:

- На обязательное социальное страхование, на случай временной нетрудоспособности и в связи с материнством составляет в отношении каждого физического лица сумму, не превышающую 1 032 000 рублей нарастающим итогом с 1 января 2022 г.;

- На обязательное пенсионное страхование составляет в отношении каждого физического лица сумму, не превышающую 1 565 000 рублей нарастающим итогом с 1 января 2022 г.

Медицинские взносы, а также социальные платежи на травматизм придется перечислять со всех облагаемых доходов независимо от их суммы. Для них лимита, как и прежде, не будет.

1. Ставки страховых взносов в 2022 году:

2. Социальные взносы для МСП в 2022 году:

Напомним, что в соответствии с Федеральным законом от 01.04.2020 № 102-ФЗ с 1 апреля 2020 года для организаций, официально имеющих статус МСП, совокупный размер тарифов страховых взносов в государственные внебюджетные фонды в отношении выплат физлицам, в части, превышающей МРОТ, снижен до 15%.

Данная пониженная ставка по взносам для МСП применяется вне зависимости от предельной величины суммы выплат физическому лицу (см. выше).

При этом часть выплат в размере меньшем или равном МРОТ (определяется по итогам каждого календарного месяца) облагается по общеустановленным тарифам страховых взносов — 30%.

Величина МРОТ является фиксированной и устанавливается одновременно на всей территории Российской Федерации федеральным законом и подлежит ежегодной индексации.

На 2022 год величина МРОТ установлена в размере 13 890 рублей (Федеральный закон от 06.12.2021 N 406-ФЗ).

Обратите внимание! Пониженный тариф страховых взносов для субъектов МСП с 01.01.2021 года установлен бессрочно (пп.17, п.1, ст. 427 НК РФ, в редакции НК РФ, вступающей в силу с 01.01.2021 г.).

Будем рады ответить на Ваши вопросы!

Ваши контактные лица по этой теме:

Наталья Сафиулина

Екатерина Бабенко

заместитель главного бухгалтера ООО СВИЛАР

ekaterina.babenko@swilar.ru +7 (495) 648-69-44 (Доб. 305)Другие новости

10.03.2026

Подача сведений об участниках иностранной организации за 2025 год

ФСБУ 6/2020 «Основные средства» c 01.01.2022

C 1 января 2022 года обязателен к применению новый стандарт для учета основных средств (далее ОС) – ФСБУ 6/2020.

Соответствующие изменения были внесены Приказом МинФина N204н от 17 сентября 2020 г.

До перехода на новый стандарт рекомендуем выполнить следующие действия:

- Установить лимит стоимости основных средств для отнесения затрат по объекту к категории ОС, или к категории малоценного ОС;

- Провести инвентаризацию объектов ОС и прочих активов, которые в соответствии с ФСБУ 6/2020 могли бы быть отнесены к ОС с учетом нового лимита стоимости;

- Внести изменения в учетную политику Общества;

- Определить срок полезного использования ОС и сроки ежегодного тестирования СПИ на соответствие актуальности;

- Выбрать способ последующего учета ОС (после первоначального признания), по первоначальной или переоцененной стоимости;

- Определить ликвидационную стоимость (далее ЛС) объектов ОС, числящихся на балансе предприятия и сроки ежегодной оценки ЛС;

- Для способа оценки ОС по переоцененной стоимости установить периодичность переоценки основных средств для каждой группы переоцениваемых основных средств;

- Отразить изменения в балансе организации на 01.01.2022 с помощью входящих корректировок;

- Раскрыть информацию в бухгалтерской (финансовой) отчетности компании.

Что это значит на практике?

По новому стандарту организация вправе самостоятельно установить стоимостной лимит отнесения объекта к основному средству в отличие от ранее действовавшего обязательного лимита в 40 000 рублей.

С увеличением лимита (если к примеру организация решит установить его на уровне 100 000 рублей, чтобы приравнять к лимиту в налоговом учете) какие-то основные средства могут перестать соответствовать критериям учета ОС и нужно будет реклассифицировать их в малоценные ОС, списав остаточную стоимость на расходы периода (п.5 ФСБУ 6/2020), при этом необходимо будет вести инвентаризационный и забалансовый учет таких объектов.

Стандарт вводит понятие ликвидационной стоимости — суммы, которую организация получила бы в случае выбытия объекта (включая материальные ценности, оставшиеся после выбытия), за вычетом предполагаемых расходов на выбытие на момент выбытия. ЛС может быть равной нулю, если в конце СПИ не ожидается никаких поступлений от выбытия объекта, в случае если поступления ожидаются, но они не существенны или если нельзя определить, какая сумма будет получена при выбытии ОС (пункт 31 ФСБУ 6/2020).

Ликвидационная стоимость объектов ОС должна систематически (минимум, на конец каждого года) анализироваться на предмет ее изменения и в случае необходимости корректироваться (пункт 37 ФСБУ 6/2020).

Также нововведение стандарта — начисление амортизации по основным средствам не приостанавливается (в том числе в случаях простоя или временного прекращения использования основных средств), за исключением случая, когда ликвидационная стоимость объекта основных средств становится равной или превышает его балансовую стоимость (далее БС).

Если впоследствии ликвидационная стоимость такого объекта основных средств становится меньше его балансовой стоимости, начисление амортизации по нему возобновляется (пункт 30 ФСБУ 6/2020).

Что нужно сделать?

Согласно пунктам 48-49 ФСБУ 6/2020 последствия изменения учетной политики, связанные с началом применения нового стандарта, следует отражать ретроспективно — так, как будто указанный стандарт применялся всегда.

Нужно провести пересчет и корректировку баланса в части ОС на 01.01.2022, если не было досрочного применения стандарта, а также определить БС — первоначальную стоимость за минусом накопленной амортизации. Причем первоначальная стоимость должна быть посчитана по прежним правилам, а накопленная амортизация — по нормам нового стандарта (п. 49).

Перспективное применение стандарта, без входящих корректировок на начало года возможно только для организаций, которая вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (пункт 51 ФСБУ 6/2020).

Ваши контактные лица по этой теме:

Евгения Чернова

Ольга Киреева

Наталья Сафиулина

Другие новости

10.03.2026

Подача сведений об участниках иностранной организации за 2025 год

Изменения в миграционном законодательстве

C 29 декабря 2021 года вступают в силу изменения, установленные Федеральным законом от 01.07.2021 N 274-ФЗ «О внесении изменений в Федеральный закон «О правовом положении иностранных граждан в Российской Федерации» и Федеральный закон «О государственной дактилоскопической регистрации в Российской Федерации».

Согласно Федеральному закону от 01.07.2021 N 274-ФЗ, иностранные граждане, прибывшие в Российскую Федерацию в целях осуществления трудовой деятельности (в том числе иностранные высококвалифицированные специалисты), подлежат обязательному медицинскому освидетельствованию на наличие или отсутствие факта употребления наркотических или психотропных веществ, инфекционных заболеваний, представляющих опасность для окружающих, и заболевания, вызываемого вирусом иммунодефицита человека (ВИЧ-инфекции), государственной дактилоскопической регистрации и фотографированию в течение 30 календарных дней со дня въезда в Российскую Федерацию либо при получении ими разрешительных документов для осуществления трудовой деятельности в РФ.

Также иностранные граждане, прибывшие в Российскую Федерацию в целях, не связанных с осуществлением трудовой деятельности, на срок, превышающий 90 календарных дней, подлежат упомянутому выше медицинскому освидетельствованию, обязательной государственной дактилоскопической регистрации и фотографированию в течение 90 календарных дней со дня въезда в Российскую Федерацию.

Государственная дактилоскопическая регистрация и фотографирование иностранных граждан будут производиться однократно.

Медицинское освидетельствование необходимо будет повторять многократно в зависимости от сроков действия медицинских документов. Обращаем внимание, что согласно п.20 Приказа Министерства здравоохранения № 1079-н от 19.11.2021, который вступает в силу с 01.03.2022, выданные иностранным гражданам медицинские заключения будут действительны 3 месяца с момента их выдачи. Законом предусматривается повторное медицинское освидетельствование и предоставление его результатов в территориальный орган МВД РФ в течение 30 календарных дней со дня истечения срока действия медицинских документов. Предоставление результатов медицинского освидетельствования производится иностранным работником лично, либо с помощью российского единого портала государственных и муниципальных услуг.

В случае неисполнения иностранным гражданином вышеуказанных обязательных процедур, срок его пребывания сокращается и наступает обязанность выезда с территории Российской Федерации.

Будем рады ответить на ваши вопросы!

Ваши контактные лица по этой теме:

Мария Матросова

Татьяна Ушакова

Другие новости

10.03.2026

Подача сведений об участниках иностранной организации за 2025 год

Члены ВТП своими словами: три вопроса СВИЛАР

Комментарий гендиректора СВИЛАР Дарьи Погодиной для декабрьского выпуска брифинга Российско-Германской Внешнеторговой палаты

— Чем занимается ваша компания?

— Мы предоставляем полный спектр административных услуг для иностранного бизнеса в России. Обычно мы начинаем взаимодействие на этапе консультативной поддержки менеджмента в Европе, а затем работаем со структурой в России в формате, в том числе, аутсорсинга бухгалтерии, контроллинга и управленческой отчетности.

— В этом году вашей компании исполняется 10 лет. Как вы оцениваете пройденный путь?

— В последние несколько лет мы активно развивали новые для себя направления: например, начали работать в SAP и других системах. При этом, несмотря на постоянную динамику развития, мы особенно гордимся стабильностью процессов: многие клиенты остаются с нами на протяжении всех этих лет и не планируют это менять. Для нас это важный показатель и признание качества нашей работы. Еще одно большое достижение − наша сплоченная команда: благодаря слаженной работе сотрудников наши процессы не только не просели в пандемию, но и вышли на новый уровень автоматизации и качества.

— Что вы больше всего цените в Российско-Германской ВТП?

— Практически с момента основания компании мы являемся членами ВТП и гордимся быть частью такого активного бизнес-сообщества. В ВТП для нас самое ценное – это нетворкинг, ощущение постоянной поддержки и возможность взаимодействия со специалистами из самых разных областей.

Справка.

Брифинг AHK — это информационная рассылка, включающая в себя обзор ключевых новостей российского рынка.

Другие новости

10.03.2026

Подача сведений об участниках иностранной организации за 2025 год

Транспортный налог для юридических лиц: основные изменения 2021

C 1 января 2021 г. вступил в силу ряд важных изменений по транспортному налогу, предусматривающих иной порядок взаимодействия налогоплательщика с налоговыми органами.

Для Вашего удобства мы подготовили обзор основных изменений и рекомендации по их применению.

С 1 января 2021 г. отменена обязанность предоставления организациями налоговых деклараций по транспортному налогу за 2020 год и последующие налоговые периоды (п. 17 ст. 1 Закона от 15.04.2019 № 63-ФЗ, приказ ФНС от 04.09.2019 № ММВ-7-21/440).

Также с указанной даты для всех организаций введены единые сроки уплаты транспортного налога и авансовых платежей по нему:

- налог подлежит уплате не позднее 1 марта года, следующего за истекшим календарным годом;

- авансовые платежи, если они введены законом субъекта РФ, подлежат уплате не позднее последнего числа месяца, следующего за истекшим кварталом.

Начиная с 2021 г. организации должны самостоятельно рассчитывать и перечислять транспортный налог в бюджет (п. 1 ст. 362 НК РФ).

Сумма налога исчисляется по каждому транспортному средству (ТС) как произведение налоговой базы и налоговой ставки с учетом повышающего коэффициента (п. 2 ст. 362 НК РФ).

Ставки устанавливаются субъектами РФ в пределах, указанных в ст. 361 НК РФ.

Организациям, имеющим право на льготы по транспортному налогу, необходимо направить в налоговый орган заявление о предоставлении налоговой льготы (ст. 361.1 НК РФ). Вместе с заявлением организации вправе подать документы, подтверждающие право на данную льготу.

Форма заявления на льготу установлена приказом ФНС от 25 июля 2019 г. № ММВ-7-21/377@.

С 2022 года налогоплательщики будут подавать в налоговый орган заявление о предоставлении налоговой льготы по форме в редакции приказа ФНС России от 18.06.2021 № ЕД-7-21/574@.

Срок для представления в налоговый орган заявления о льготе Налоговым кодексом Российской Федерации не установлен.

Заявление о предоставлении налоговой льготы рассматривается налоговым органом в течение 30 дней со дня его получения. Возможно увеличение срока рассмотрения заявления на получение льготы в случае необходимости запроса налоговым органом сведений, подтверждающие право налогоплательщика на налоговую льготу, у органов и иных лиц, у которых имеются эти сведения. При этом налогоплательщик уведомляется о продлении срока рассмотрения заявления.

По результатам рассмотрения заявления о предоставлении налоговой льготы налоговый орган направляет налогоплательщику:

- уведомление о предоставлении налоговой льготы;

- сообщение об отказе от предоставления налоговой льготы с указанием оснований отказа.

В целях обеспечения полноты уплаты налога, с 2021 г. налоговые органы будут направлять налогоплательщикам сообщения об исчисленных налоговыми органами суммах налога (п. 4 ст. 363, п. 5 ст. 363 НК РФ).

Налог будет рассчитываться исходя из информации, которая имеется в налоговой инспекции:

- от органов, регистрирующих транспортные средства (ТС) — ГИБДД;

- по сведениям о заявленных налоговых льготах, поступившим от владельцев ТС.

Сроки рассылки налоговых уведомлений:

- шесть месяцев со дня, когда закончились установленные сроки уплаты налога (Например, уведомление за 2020 г. должно поступить налогоплательщику не позднее 1 сентября 2021 г.);

- два месяца со дня поступления информации по перерасчету налога;

- один месяц со дня получения сведений из ЕГРЮЛ о том, что компания находится в процессе ликвидации.

Уведомление о налоге отправляется налогоплательщику посредством телекоммуникационной связи, через личный кабинет на сайте налоговой инспекции, либо по почте (при невозможности уведомления иными способами).

Однако! Обращаем ваше внимание, что указанное уведомление носит информативный характер и направляется налогоплательщику после истечения налогового периода и срока уплаты налога, и, соответственно, не отменяет обязанность налогоплательщика самостоятельно рассчитывать и уплачивать налог в соответствие с требованиями законодательства.

Если самостоятельно рассчитанная и уплаченная налогоплательщиком сумма, не совпадает с данными указанными в налоговом уведомлении, организация в течение десяти рабочих дней со дня получения сообщения об исчисленной сумме налога вправе направить в инспекцию пояснения и документы, подтверждающие правильность исчисления, полноту и своевременность уплаты налога, обоснованность применения пониженных налоговых ставок, налоговых льгот или наличие оснований для освобождения от уплаты налога (п. 6 ст. 363 НК РФ).

Срок рассмотрения обращения — один календарный месяц. Возможно увеличение срока рассмотрения заявления, о чем налоговая служба обязана уведомить налогоплательщика.

По результатам рассмотрения документов и пояснений налогоплательщик будет направлено:

- сообщение о перерасчете суммы к уплате, с учетом предоставленных пояснений, доказательств и доводов;

- требование доплаты, если пояснения налогоплательщика не приняты ФНС.

Также, с 2021 г. налогоплательщики обязаны направить в налоговый орган сообщение о наличии у них транспортных средств, признаваемых объектами налогообложения, в случае неполучения сообщения об исчисленной налоговым органом сумме транспортного налога в отношении указанных объектов налогообложения за период владения ими (Письмо ФНС России от 29.10.2020 N БС-4-21/17770@) .

Сообщение направляется в налоговый орган в срок до 31 декабря года, следующего за истекшим налоговым периодом с приложением копий документов, подтверждающих государственную регистрацию транспортных средств.

Неправомерное непредставление (несвоевременное представление) налогоплательщиком налоговому органу указанного сообщения влечет взыскание штрафа в размере 20 процентов от неуплаченной суммы налога в отношении транспортного средства, по которому не представлено (несвоевременно представлено) сообщение (п. 3 ст. 129.1 НК РФ).

Форма, формат и порядок заполнения сообщения о наличии у организации транспортных средств утверждены приказом ФНС от 25.02.20 № ЕД-7-21/124@.

Отправка указанного сообщение не требуется в случае направления организацией в налоговый орган заявления о предоставлении налоговой льготы в отношении соответствующего объекта налогообложения.

При возникновении вопросов мы будем рады предложить дополнительную информацию по данной теме.

Ваши контактные лица по этой теме:

Наталья Сафиулина

Екатерина Бабенко

заместитель главного бухгалтера ООО СВИЛАР

ekaterina.babenko@swilar.ru +7 (495) 648-69-44 (Доб. 305)Другие новости

10.03.2026