Рубрика: Международные отношения и санкции

Новый обзор ВС РФ № 8/2026: риски при расчетах и сделках с недружественными иностранными контрагентами

Уважаемые коллеги,

22.06.2026 были опубликованы важные разъяснения Верховного Суда РФ (Тематический обзор № 8/2026 от 17.06.2026), которые существенно уточняют и меняют подход к оценке рисков при расчетах и сделках с иностранными контрагентами из стран, входящих в перечень недружественных РФ государств.

Документ закрепляет тенденцию судебной практики в направлении признания ничтожными любых юридических конструкций, которые направлены на обход специальных экономических мер.

Документ резюмирует подходы судов к таким механизмам, как дробление платежей, цессию, заключение мировых соглашений или прямые сделки с активами.

Ниже приводим короткое резюме некоторых из выводов Обзора, однако настоятельно рекомендуем также ознакомиться с полным текстом документа.

1. Дробление платежей: новый вектор судебной практики

Ключевой вывод пункта 4 Обзора касается платежей в адрес иностранных контрагентов из недружественных государств.

ВС РФ указал, что формальное разделение выплат («искусственное дробление» согласно тексту документа) по кредитным обязательствам на транши до 10 млн рублей (или эквивалентная сумма в иной валюте) с целью обхода спецпорядка расчетов (Указ Президента № 95) является злоупотреблением правом.

Напомним, что по Указу № 95 Президента Российской Федерации от 05.03.2022 специальный порядок (включая механизм счетов типа «С») применяется при превышении лимита в 10 млн рублей в месяц по обязательствам перед конкретным иностранным кредитором.

Позиция ВС РФ: формальное соблюдение ежемесячного лимита по каждому отдельному платежу не является иммунитетом от проверок.

Если совокупность операций свидетельствует о намерении обойти требования Указа №95, такие действия могут быть квалифицированы как ничтожные на основании ст. 10 и ст. 168 ГК РФ (злоупотребление правом).

Зона риска:

Несмотря на то, что разъяснение ВС РФ касается только кредитных договоров, важно учитывать, что непосредственно введенные Указом №95 применимые к ним ограничения были впоследствии расширены дополнительными Указами (с отсылкой на правила, введенные Указом №95) и фактически касаются также других видов выплат в пользу иностранных лиц (таких, как дивиденды, роялти и др.).

В связи с этим можно ожидать, что новая позиция суда может быть актуальна не только для описанной в Обзоре ситуации с кредитными обязательствами, но и для других видов платежей, таких как:

- Внутригрупповое финансирование и займы;

- Лицензионные платежи и роялти;

- Выплата дивидендов иностранным участникам;

- Любые иные периодические транзакции в пользу лиц из недружественных юрисдикций.

Критическое значение для оценки риска теперь имеют: экономическая цель операции, общий размер совокупных обязательств, подконтрольность получателей платежей недружественным юрисдикциям и взаимосвязь всех произведенных выплат.

2. Иные существенные выводы, резюмированные в Обзоре

Помимо вопроса о дроблении платежей, Верховный Суд резюмировал позицию по некоторым другим важным вопросам, которые формируют комплексную картину рисков для бизнеса.

Приведем примеры некоторых из выводов Обзора:

Сделки с недвижимостью под контролем недружественных лиц

Суть: Договор купли-продажи недвижимости, заключенный российским обществом, контролируемым иностранным лицом из недружественной юрисдикции (т.е. в случае, если такое лицо имеет долю более 50%), ничтожен, если на него не получено разрешение Правительственной комиссии (подп. «а» Указа № 81).

Вывод: даже при отсутствии факта вывода средств за рубеж, сам факт совершения сделки в обход разрешительного порядка квалифицируется как нарушающий публичные интересы (п. 2 ст. 168 ГК РФ) и ведет к признанию сделки ничтожной.

Установление иностранного контроля над стратегическими активами

Суть: Сделки по приобретению акций (долей) в стратегических предприятиях (в Обзоре речь идет о порте) без предварительного согласования с правкомиссией (в соответствии с Законом № 57-ФЗ) являются ничтожными.

Последствия: помимо двусторонней реституции, в качестве последствия может быть применено взыскание акций в доход Российской Федерации (ч. 11 ст. 15 Закона № 57-ФЗ).

Уступка прав требования дружественному лицу

Суть: уступка права требования по договору, по которому иностранный кредитор из недружественной страны уступает право требования российскому или иному дружественному контрагенту исключительно с целью получения денег в обход счетов типа «С» или «О», является ничтожным (ст. 10, 168 ГК РФ).

Это касается как займов (Указ № 95), так и лицензионных платежей (Указ № 322).

Мировое соглашение

Суть: Мировое соглашение, которое предусматривает выплату денег (например, компенсации за нарушение интеллектуальных прав) не напрямую иностранному правообладателю из недружественной страны, а его российскому представителю (или иному лицу) в обход разрешительного порядка (в ситуации в Обзоре – перечисления средств на специальный счет типа «О»), не может быть утверждено судом и является ничтожным.

Вывод: мировое соглашение рассматривается как сделка, к которой применяется разрешительный порядок на основании действующих ограничительных мер в соответствии с исходной логикой ситуации. В случае выявления нарушений соглашение может быть признано ничтожным на основании статей 10 и 168 ГК РФ.

Ограничение ответственности банков

Суть: Российский банк, списавший деньги клиента и направивший их через банк-посредник в недружественной стране, не несет ответственности за убытки клиента, если этот перевод был заблокирован посредником из-за введенных позднее санкций, о которых банк на момент перевода не знал и не должен был знать.

Вывод: риск блокировки перевода на стороне банка-посредника в недружественной стране несет клиент, если российский банк-отправитель докажет, что действовал добросовестно и не мог предвидеть введение ограничений.

Выводы и рекомендации

В приведенных выше выдержках резюмированы не все выводы, рассмотренные в Обзоре. Рекомендуем ознакомиться с полным текстом документа.

Для минимизации рисков рекомендуем компаниям, осуществляющим расчеты с иностранными контрагентами обратить внимание на следующие факторы:

- Провести аудит текущих обязательств перед контрагентами из недружественных стран и проверить необходимость выполнения ограничительных мер и осуществления специального порядка расчета;

- Проанализировать экономический смысл своих операции и наличие признаков искусственного дробления;

- Оценивать совокупность обязательств. При проверке учитывать суммарный объем обязательств перед иностранным получателем из недружественного государства, а не только размер разового поручения;

- Проверить структуру собственности иностранных контрагентов, чтобы выявить возможные факторы подконтрольности лицам из недружественных государств;

Наша команда готова оперативно провести комплексный анализ Вашей ситуации и при необходимости помочь скорректировать логику взаиморасчетов с учетом свежих выводов судебной практики.

Контактные лица:

Мария Матросова, партнер, руководитель проектов: maria.matrossowa@swilar.ru

Дарья Погодина, партнер: daria.pogodina@swilar.ru

Оставить заявку

Другие новости

29.06.2026

Свилар — на обложке майского номера Путеводителя российского бизнеса (Russian Business Guide) на XXIX Петербургском международном экономическом форуме

Правовая охрана товарных знаков в России: риски и последствия неиспользования

Дорогие коллеги,

В течение последнего года участились случаи, когда сократившие присутствие или ушедшие с российского рынка международные бренды регистрируют товарные знаки в Российской Федерации, что широко освещается в СМИ. Получая много вопросов от компаний про регулирование защиты брендов в текущей ситуации, мы решили более подробно описать механизм защиты товарных знаков в России, существующие риски, возможности и опции.

Национальные и международные товарные знаки в РФ

В России охраняются как товарные знаки, зарегистрированные в рамках Мадридской системы (международные регистрации), так и национальные знаки, прошедшие регистрацию в Федеральной службе по интеллектуальной собственности (Роспатент).

Россия признает конвенционный приоритет (ст. 1507 ГК РФ, ст. 4 Мадридского соглашения), что означает защиту прав на товарный знак, зарегистрированный в любой стране-участнице Парижской конвенции.

Однако

- введение режима параллельного импорта частично ограничило эту защиту для некоторых категорий товаров;

- правовая охрана товарного знака может быть прекращена досрочно, если правообладатель не использует его в течение трех лет подряд в отношении соответствующих товаров.

Это положение закреплено в ст. 1486 Гражданского кодекса РФ и соответствует п. «с» ст. 5 Парижской конвенции по охране промышленной собственности от 20.03.1883 г.

Как это происходит?

В соответствии с пунктом 1 статьи 1486 Гражданского кодекса Российской Федерации правовая охрана товарного знака может быть досрочно прекращена в отношении всех или части товаров, для которых он зарегистрирован, если знак не использовался непрерывно в течение трех лет.

Заинтересованное лицо, имеющее основания полагать, что правообладатель не использует товарный знак, вправе направить ему предложение о добровольном отказе от правовой охраны.

Такое предложение может содержать требование либо

- подать заявление в федеральный орган исполнительной власти по интеллектуальной собственности об отказе от права на товарный знак, либо

- заключить договор об отчуждении исключительного права.

Данное предложение направляется не только самому правообладателю, но и по адресу, указанному в Государственном реестре товарных знаков или соответствующем международном реестре.

Важно отметить, что направить такое предложение можно только по истечении трех лет с даты государственной регистрации товарного знака. Если в течение двух месяцев после

получения предложения правообладатель не предпримет указанных действий, заинтересованное лицо получает право в течение последующих тридцати дней обратиться в суд с требованием о досрочном прекращении правовой охраны товарного знака по причине его неиспользования.

При этом законодательство не содержит исчерпывающего перечня случаев, когда лицо может быть признано заинтересованным. Суд в каждом конкретном случае оценивает наличие законного интереса у истца в прекращении правовой охраны неиспользуемого товарного знака. Под заинтересованным лицом может пониматься любое лицо, чьи законные интересы затрагиваются существованием неиспользуемой регистрации.

Безусловно, особенно высокие риски досрочного прекращения охраны возникают у товарных знаков иностранных компаний, покинувших российский рынок в 2022 году.

Последствия утраты правовой охраны

Если товарный знак утрачивает правовую защиту, потенциально есть риск того, что третьи лица смогут зарегистрировать его на себя.

В таком случае возникает риск появления на рынке продукции, маркированной товарным знаком бывшего правообладателя, так как контроль над брендом будет утрачен.

Восстановление прав потребует значительных временных и финансовых затрат.

Текущая ситуация: риски

Текущая ситуация с возможными последствиями утраты правовой защиты товарного знака остается спорной.

Досрочное прекращение охраны создает предпосылки для перерегистрации бренда или оформления сходного обозначения. Однако, несмотря на значительное количество заявок, дублирующих или имитирующих иностранные марки, Роспатент зачастую отказывает в регистрации тождественных или схожих до степени смешения знаков, принадлежащих известным компаниям.

Тем не менее, хотя реализация такого перехвата бренда сопряжена с препятствиями и практика в данный момент складывается неоднозначная, и уже есть некоторые примеры из судебной практики, складывающиеся не в пользу иностранного правообладателя.

Текущая ситуация: судебная практика

Недавний пример досрочного прекращения охраны товарного знака – решение Суда по интеллектуальным правам от 30.10.2024 (дело № СИП-334/2024). Суд удовлетворил иск ООО «Р-Климат» к Telefonaktiebolaget LM Ericsson и прекратил правовую охрану товарных знаков компании в отношении товаров 11-го класса МКТУ (оборудование для вентиляции, отопления и кондиционирования).

Основанием стало неиспользование знаков в течение трех лет, что создало возможность для их перерегистрации другими лицами.

Другой кейс в похожей ситуации – дело о регистрации товарного знака «Фантола» (№ 712275), принадлежащего российской компании «Напитки из Черноголовки-Аквалайф». Западный правообладатель Coca-Cola пытался оспорить решение Роспатента, утверждая, что данный знак сходен до степени смешения с его брендом.

Несмотря на первоначальный отказ ведомства в удовлетворении возражений, компания обратилась в Суд по интеллектуальным правам (СИП). Судебное разбирательство приняло неоднозначный оборот: сначала суд признал действия Роспатента недействительными, однако в итоге направил дело на новое рассмотрение, которое подтвердило, что товарный знак «Фантола» использован быть может.

Этот кейс демонстрирует сложность подобных споров и отсутствие однозначной судебной практики в вопросах сходства товарных знаков.

Что можно сделать?

Чтобы снизить риски, компаниям, особенно ушедшим с российского рынка, можно рассмотреть возможность поддержания регистрации или возобновления использования товарного знака непосредственно в Роспатенте.

При оформлении/обновлении регистрации отдельных знаков (например, серии или семьи схожих между собой товарных знаков) с некоторой периодичностью раз в 3 года, потеря более старого товарного знака не повлечет потери остальных сходных товарных знаков для использования в РФ.

Тем не менее при принятии решения о необходимости такого шага важно оценить всю совокупность факторов и оценить степень риска: наиболее высок риск в случае, если товары правообладателя не представлены на рынке РФ и недоступны российским потребителям более 3 лет.

В такой ситуации формальная регистрация товарного знака в РФ может быть недостаточна, так как приоритетно важен факт использования/неиспользования бренда в РФ. Такие товарные знаки должны реально использоваться, чтобы показать добросовестность правообладателя.

Таким образом важно оценить весь вопрос в комплексе с учетом всех факторов в каждом индивидуальном случае.

При рассмотрении всех опций важно оценить, решены или будут ли решены следующие вопросы:

- Юридическую защиту – будет ли возможность пресекать незаконное использование бренда и контрафактную продукцию.

- Право на иск – будет ли возможность взыскивать компенсацию за нарушение исключительных прав.

- Сохранение рыночных позиций – обеспечена ли защита от захвата бренда и недобросовестной конкуренции.

- Гибкость для возвращения бизнеса – сохраняется ли возможность возобновить деятельность в РФ без потери прав на товарный знак.

Вывод

В условиях санкций и изменений в законодательстве правообладателям товарных знаков необходимо активно отслеживать их использование в России. В противном случае существует риск утраты прав, что может привести к серьезным коммерческим и репутационным потерям. Своевременные юридические меры позволят сохранить контроль над брендом и избежать нежелательных последствий.

Будем рады помочь Вам в решении этой задачи и ответить на Ваши вопросы.

Оставить заявку

Другие новости

29.06.2026

Свилар — на обложке майского номера Путеводителя российского бизнеса (Russian Business Guide) на XXIX Петербургском международном экономическом форуме

25.06.2026

Новый обзор ВС РФ № 8/2026: риски при расчетах и сделках с недружественными иностранными контрагентами

Ситуация с трансграничными платежами по состоянию на март 2025

Дарья Погодина выступила в Липецке с докладом на тему «Ситуация с трансграничными платежами по состоянию на март 2025 года». В ходе выступления спикер представила актуальную информацию о текущем состоянии трансграничных расчётов, включая изменения в регулировании валютных операций и требованиях к документации. Особое внимание было уделено изменениям в международной платёжной практике и адаптации бизнесов к новым условиям. Доклад вызвал интерес у участников, занимающихся внешней экономической деятельностью.

Другие новости

29.06.2026

Свилар — на обложке майского номера Путеводителя российского бизнеса (Russian Business Guide) на XXIX Петербургском международном экономическом форуме

25.06.2026

Новый обзор ВС РФ № 8/2026: риски при расчетах и сделках с недружественными иностранными контрагентами

Швейцарские и российские взгляды и перспективы с точки зрения науки и бизнеса

Дарья Погодина выступила на конференции «Швейцарские и российские взгляды и перспективы с точки зрения науки и бизнеса» с докладом на тему «Практический опыт межкультурной коммуникации с немецкоязычными странами». В рамках выступления спикер поделилась практическими наблюдениями и кейсами из профессионального взаимодействия с партнёрами из Германии, Австрии и Швейцарии. Были затронуты вопросы различий в деловой культуре, моделей коммуникации, а также даны рекомендации по эффективному выстраиванию сотрудничества в межкультурной среде. Доклад вызвал живой интерес у участников из академической и деловой среды.

Другие новости

29.06.2026

Свилар — на обложке майского номера Путеводителя российского бизнеса (Russian Business Guide) на XXIX Петербургском международном экономическом форуме

25.06.2026

Новый обзор ВС РФ № 8/2026: риски при расчетах и сделках с недружественными иностранными контрагентами

Международные расчеты в криптовалюте в 2024 году. Последние изменения и практика

Дарья Погодина выступила на заседании РГ Бухгалтерии АХК с докладом на тему «Международные расчёты в криптовалюте в 2024 году. Последние изменения и практика». Спикер осветила текущие изменения в регулировании криптовалютных операций, включая новые требования к трансграничным платежам и правовые аспекты использования криптовалют для международных расчётов. В ходе выступления были даны рекомендации по соблюдению законодательства, а также рассмотрены практические кейсы, демонстрирующие успешное применение криптовалют в международной бизнес-практике. Доклад вызвал живой интерес у бухгалтеров и специалистов, работающих с инновационными финансовыми инструментами.

Другие новости

29.06.2026

Свилар — на обложке майского номера Путеводителя российского бизнеса (Russian Business Guide) на XXIX Петербургском международном экономическом форуме

25.06.2026

Новый обзор ВС РФ № 8/2026: риски при расчетах и сделках с недружественными иностранными контрагентами

Счет российского ООО за рубежом

В условиях продолжающихся сложностей с международными платежами у многих компаний возникла необходимость открытия счета в зарубежном банке.

Однако при этом важно не забывать, что открытие банковского счета в другой юрисдикции налагает ряд дополнительных обязанностей на компанию – в том числе по сдаче необходимых отчетов и уведомления.

В нашем обзоре разберем, как не нарушить закон в этой ситуации, и как избежать штрафов.

Пошагово рассмотрим, что должна сделать компания, чтобы корректно выполнить все требования.

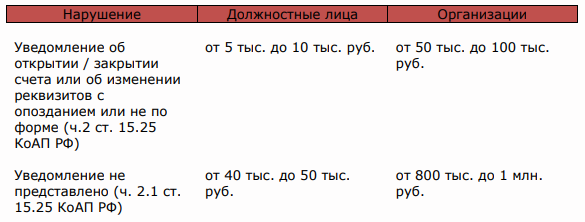

1. Уведомить Федеральную налоговую службу России.

Уведомлять ФНС необходимо в следующих случаях:

- открытие счета в банке за пределами РФ;

- закрытие такого счета;

- изменение реквизитов счета.

Соответствующее уведомление обязаны подавать все российские организации (ч.2, ч.8 ст. 12 закона №173-ФЗ). Уведомление следует направить в налоговый орган по месту нахождения организации по форме, утвержденной Приказом ФНС России от 26.04.2024 N СД-7-14/349@, не позднее одного месяца со дня соответственно открытия (закрытия) счета или изменения реквизитов (ч. 2 ст. 12 Закона о валютном регулировании).

Утверждены две формы: одна – для открытия и закрытия счета (Приложение N1), другая – для изменения реквизитов этого счета (Приложение N2).

Передать уведомление в налоговый орган можно на бумаге (лично, через представителя, по почте заказным письмом) либо в электронной форме по телекоммуникационным каналам связи (ТКС) или через личный кабинет налогоплательщика (ЛК).

При первом переводе на свой банковский счет за рубежом организации нужно предъявить российскому банку уведомление об открытии этого счета с отметкой налоговой инспекции о его принятии (ч. 4 ст. 12 Закона о валютном регулировании).

Если не подать уведомление о счете, или нарушить сроки либо порядок его представления, на организацию может быть наложен штраф.

Их размеры установлены в ст. 15.25 КоАП РФ.

2. Отчитаться перед ФНС обо всех движениях средств по счетам.

При наличии зарубежных счетов юридическое лицо (резидент РФ) ежеквартально в течение 30 дней по окончании отчетного квартала, предоставляет в налоговый орган отчет о движении денежных средств, прилагая подтверждающие документы: выписки или иные документы, выданные банком (Постановление Правительства РФ от 28.12.2005 N 819 (ред. от 22.05.2024)).

Если документы составлены на иностранном языке, организация должна приложить перевод на русский язык, надлежащим образом заверенный в соответствии с законодательством РФ (п.7 Правил представления отчетов резидентами — юрлицами).

Перевод может выполнить сотрудник организации либо организация, занимающаяся переводческой деятельностью, поскольку способы осуществления перевода законодательством не ограничены.

В случае необходимости по запросу налоговых органов представляется перевод на русский язык, нотариально заверенный в соответствии с требованиями законодательства Российской Федерации.

3. Соблюдать валютное законодательство, в частности совершать только законные валютные операции.

Контракты с нерезидентами, сумма обязательств по которым превышает установленное пороговое значение, а именно импортные контракты от 3 млн. руб. и экспортные контракты от 10 млн. руб., необходимо ставить на учет в уполномоченном банке РФ.

Банк присвоит контракту уникальный номер (п. п. 4.2, 5.5 Инструкции Банка России от 16.08.2017 N 181-И (ред. от 09.01.2024).

При зачислении на счет за рубежом экспортной выручки необходимо предоставить в уполномоченный банк справку о валютных операциях (СВО) по расчетам через счет за рубежом по учетным контрактам, а также предоставить банковскую выписку.

Срок предоставления СВО по расчетам через счет за рубежом – не позднее 30 рабочих дней после последнего дня месяца, в котором были осуществлены такие операции.

4. Нужно ли репатриировать валюту?

На сегодняшний день обязанность по репатриации валюты сохранена только для некоторых компаний.

С 16.10.2023 по 30.04.2025 включительно определенные российские экспортеры, указанные в Перечне, утвержденном Указом Президента РФ от 11.10.2023 г. №771, обязаны зачислять на свои счета в уполномоченных банках и продавать выручку в иностранной валюте на внутреннем валютном рынке РФ в установленный срок и в установленных размерах (п. п. 1, 5 Постановления Правительства РФ от 12.10.2023 г. №1681 «О мерах по реализации Указа Президента Российской Федерации от 11 октября 2023 г. №771»).

Закрытый перечень состоит из 43 групп компаний, относящихся к отраслям топливно-энергетического комплекса, черной и цветной металлургии, химической и лесной промышленности, зернового хозяйства. Экспортеров об их включении в перечень уведомляет в 3-дневный срок Минэкономразвития России.

Для компаний, которые не состоят в закрытом перечне, в настоящее время размер валютной выручки, подлежащей обязательной продаже, составляет 0%.

Таким образом, если на организацию распространяется отмена репатриации, сроки по переводу экспортной выручки со счета организации, открытого за рубежом в российский банк, нормативно не установлены, т.е. такие средства могут остаться на счете за рубежом и эти средства можно использовать, например для расчета по импортным или другим контрактам.

Ваши контактные лица:

Наталья Сафиулина

Надежда Коломникова

Другие новости

29.06.2026

Свилар — на обложке майского номера Путеводителя российского бизнеса (Russian Business Guide) на XXIX Петербургском международном экономическом форуме

25.06.2026

Новый обзор ВС РФ № 8/2026: риски при расчетах и сделках с недружественными иностранными контрагентами

Изменения в регулировании сделок с лицами из недружественных стран

В настоящий момент для компаний с западным участием большую актуальность сохраняет согласование сделок с подкомиссией.

Правительственной комиссии по контролю за осуществлением иностранных инвестиций в РФ. Подкомиссия вправе принимать решения о выдаче.

Правительственной комиссией разрешений на осуществление резидентами РФ сделок с иностранными лицами недружественных государств, а также валютных операций.

Напомним, что к недружественным государствам в соответствии с распоряжением Правительства РФ от 05.03.2022 г. № 430-р относятся, в том числе, Австралия, Великобритания, Канада, Республика Корея, США, Украина, Швейцария, Япония и все государства — члены Европейского союза.

В частности, Указом Президента РФ от 08.09.2022 г. № 618 были установлены ограничения на совершение сделок, влекущих за собой прямо и/или косвенно установление, изменение или прекращение прав владения, пользования и/или распоряжения долями в уставных капиталах обществ с ограниченной ответственностью либо иных прав, позволяющих определять условия управления такими компаниями. Прежде всего это сделки по отчуждению долей в уставном капитале ООО, которые приобрели актуальность в силу стремления ряда западных компаний временно или навсегда покинуть российский рынок из-за политической ситуации.

Такие сделки могут осуществляться только на основании разрешений, выдаваемых Правительственной комиссией по контролю за осуществлением иностранных инвестиций в РФ, которые при необходимости содержат условия осуществления данных сделок. Порядок и критерии выдачи разрешений постоянно обновляются с тенденцией к ужесточению, что направлено на усложнение ухода западного бизнеса с российского рынка и сохранение его присутствия в РФ.

Кроме требований к документам, которые подлежат оформлению и подаче на согласование, с конца 2022 г. для отчуждения доли «недружественного» участника в ООО необходимо заплатить добровольный взнос в бюджет РФ (см. наш предыдущий обзор по изменениям в этой сфере), а также осуществить сделку с обязательным дисконтом.

В конце октября 2024 г. Минфином России было опубликовано обновленное регулирование (Выписка из протокола заседания подкомиссии Правительственной комиссии по контролю за осуществлением иностранных инвестиций в РФ от 15.10.2024 г. № 268/1). Новый порядок включает в себя следующее:

1. Размер добровольного взноса, который требуется заплатить в бюджет при отчуждении российских компаний «недружественными» участниками, возрос. Теперь он составляет 35% от рыночной стоимости актива по результатам его независимой оценки (ранее следовало платить 15%).

Для уплаты взноса была введена рассрочка. 25% от стоимости актива теперь необходимо перечислять в бюджет РФ в течение месяца с даты заключения сделки, 5% в течение года и еще 5% в течение двух лет с этой даты.

2. Кроме того, изменен размер обязательного дисконта к рыночной стоимости актива при отчуждении ООО. Теперь он должен составлять минимум 60%, в то время как ранее компанию можно было продать за 50% от ее рыночной стоимости.

Также, если рыночная стоимость отчуждаемых активов будет составлять более 50 млрд рублей, на совершение сделки будет требоваться согласие Президента РФ.

Новые условия должны распространяться как на будущие заявления по согласованию сделок, так и на уже поданные, но не рассмотренные Правительственной комиссией.

Среди других новостей – внесение изменений в Указ Президента РФ от 04.05.2022 г. № 254 касательно выплаты прибыли компаний-резидентов РФ их иностранным участникам.

Напомним, для выплаты «недружественным» участникам прибыли в размере, превышающем 10 млн рублей в календарный месяц или эквивалент этой суммы в иностранной валюте, требуется соблюдать порядок, установленный Указом Президента РФ от 05.03.2022 г. № 95. Такой порядок предполагает открытие в российской кредитной организации специального счета типа «С» на имя иностранного кредитора, через который проводятся соответствующие расчеты. При этом Министерству финансов РФ были предоставлены полномочия определять иной порядок выплаты прибыли резидентов иностранным кредиторам, что означало необходимость получения разрешений Минфина на такую процедуру.

С 09.09.2024 г. полномочия по выдаче разрешений на выплату российскими компаниями дивидендов лицам из недружественных государств предоставлены Правительственной комиссии по контролю за осуществлением иностранных инвестиций в РФ. Такие разрешения могут содержать условия осуществления выплаты прибыли.

Правительство РФ дополнительно выработает и утвердит порядок выдачи Правительственной комиссией подобных разрешений. После принятия изменений процедура и сроки согласования выплаты дивидендов могут стать более мягкими.

Мы будем держать вас в курсе новостей соответствующего регулирования, а также готовы оказать юридическую поддержку при взаимодействии с уполномоченными органами по вопросам согласования сделок и выплаты дивидендов «недружественным» иностранцам.

Другие новости

29.06.2026

Свилар — на обложке майского номера Путеводителя российского бизнеса (Russian Business Guide) на XXIX Петербургском международном экономическом форуме

25.06.2026

Новый обзор ВС РФ № 8/2026: риски при расчетах и сделках с недружественными иностранными контрагентами

Проверка контрагента в странах СНГ: Казахстан

Дарья Погодина выступила на площадке МТПП с докладом на тему «Проверка контрагента в странах СНГ: Казахстан». Спикер поделилась практическими рекомендациями по проверке надёжности партнёров в юрисдикции Казахстана, осветила доступные источники информации, особенности корпоративного законодательства и возможные риски при работе с местными компаниями. Доклад был особенно полезен для участников, ведущих внешнеэкономическую деятельность в СНГ.

Другие новости

29.06.2026

Свилар — на обложке майского номера Путеводителя российского бизнеса (Russian Business Guide) на XXIX Петербургском международном экономическом форуме

25.06.2026

Новый обзор ВС РФ № 8/2026: риски при расчетах и сделках с недружественными иностранными контрагентами

Брифинг «Развитие рынка Центральная Азия: Казахстан» Алматы

Дарья Погодина выступила на брифинге в Алматы с докладом на тему «How to check your counterparty in Kazakhstan from abroad?». В ходе выступления спикер рассказала о ключевых источниках информации для проверки благонадёжности партнёров в Казахстане, юридических аспектах доступа к данным, типичных рисках и способах их минимизации. Доклад был ориентирован на международные компании, планирующие деловое сотрудничество в регионе, и включал практические советы по удалённой проверке контрагентов.

Другие новости

29.06.2026

Свилар — на обложке майского номера Путеводителя российского бизнеса (Russian Business Guide) на XXIX Петербургском международном экономическом форуме

25.06.2026

Новый обзор ВС РФ № 8/2026: риски при расчетах и сделках с недружественными иностранными контрагентами

Свилар на Конференции Российско–Германской ВТП

5 июня компания Свилар выступила в программе ежегодной Конференции для финансовых директоров комитета по налогам и финансовой отчетности Российско–Германской внешнеторговой палаты.

Генеральный директор Свилар Дарья Погодина выступила с темой, мониторингом которой компания занимается постоянно — «Текущая ситуация с платежами в дружественные страны». Участники конференции высоко оценили емкий анализ и эффективные практические рекомендации, который были даны в докладе.

Конференция ВТП стала площадкой для живых дискуссий и обмена опытом между финансовыми директорами ведущих иностранных компаний, особенно в том, что касается ситуации с ожидаемыми налоговыми изменениями, международными платежами и управления финансовой службой в условиях экономического кризиса.

Другие новости

29.06.2026

Свилар — на обложке майского номера Путеводителя российского бизнеса (Russian Business Guide) на XXIX Петербургском международном экономическом форуме

{kind=link}

{kind=link}

{kind=link}

25.06.2026