Рубрика: Корпоративные вопросы

Новые вводные по условиям получения разрешения правительственной комиссии для сделок с долями ООО

27.03.2023 на официальном сайте Минфина России была опубликована Выписка из протокола заседания подкомиссии Правительственной комиссии по контролю за осуществлением иностранных инвестиций в Российской Федерации от 02.03.2023 № 143/4 (далее – «Выписка из протокола № 143/4»).

Указанная выписка дополнила условия получения разрешения правительственной комиссии на осуществление сделок с долями ООО, сформулированные до этого в Выписке из протокола заседания подкомиссии Правительственной комиссии по контролю за осуществлением иностранных инвестиций в Российской Федерации от 22.12.2022 № 118/1 (далее – «Выписка из протокола № 118/1»), о которых мы писали ранее.

В частности, теперь при рассмотрении подкомиссией Правительственной комиссии по контролю за осуществлением иностранных инвестиций в Российской Федерации (далее – «Подкомиссия») вопроса о выдаче разрешений на осуществление сделок с долями ООО особое внимание будет уделяться наличию следующих условий исполнения таких сделок:

-

обязательство покупателя по осуществлению добровольного направления в федеральный бюджет денежных средств в размере не менее 10 % от половины рыночной стоимости соответствующих активов, указанной в отчете об оценке актива;

-

обязательство по осуществлению добровольного направления в федеральный бюджет денежных средств в размере не менее 10 % от рыночной стоимости соответствующих активов, указанной в отчете об оценке актива, в случае если продажа активов осуществляется с дисконтом более 90 % от рыночной стоимости соответствующих активов, указанной в отчете об оценке актива.

Интересен тот факт, что ранее в Выписке из протокола № 118/1 одним из условий было наличие рассрочки платежа на 1-2 года и (или) обязательство по осуществлению добровольного направления в федеральный бюджет денежных средств в размере не менее 10% от суммы осуществляемой сделки.

Таким образом, существовала альтернатива. Теперь же видится, что возможность выбора рассрочки платежа вместо обязательства по осуществлению добровольного платежа в федеральный бюджет исключена. Мы будем внимательно следить за практикой Подкомиссии в этой части и ждать последующих разъяснений.

Дополнительно Выпиской из протокола № 143/4 заявителям рекомендовано одновременно с отчетом об оценке рыночной стоимости активов предоставлять экспертные заключения, подготовленные экспертом или экспертами СРО оценщиков. Цель этого — исключить возможность произвольной оценки рыночной стоимости активов со стороны оценщиков.

Напомним, что 22.02.2023 на официальном сайте Минфина России был опубликован Перечень оценщиков (оценочных организаций), рекомендованных для проведения оценки рыночной стоимости активов.

Мы советуем учитывать вышеуказанную информацию при составлении договоров купли-продажи долей ООО и будем рады ответить на вопросы, связанные с условиями получения разрешения правительственной комиссии.

Ваши контактные лица по этой теме:

Мария Матросова

Юлия Белоконь

Другие новости

10.03.2026

Подача сведений об участниках иностранной организации за 2025 год

10.02.2026

Экологический сбор: что изменилось с 1 января 2026 года и что ожидать бизнесу

Обновлены условия осуществления сделок с долями ООО и выплаты дивидендов

12.07.2023 на официальном сайте Минфина России была опубликована Выписка из решения подкомиссии Правительственной комиссии по контролю за осуществлением иностранных инвестиций в Российской Федерации от 07.07.2023 № 171/5, которая:

- обновила условия осуществления сделок с долями ООО и выплаты дивидендов;

- признала утратившими силу протоколы заседаний подкомиссии от 22.12.2022 № 118/1 и от 02.03.2023 № 143/4, о которых мы информировали ранее.

В частности, теперь условиями выдачи разрешений Правкомиссии на осуществление сделок с долями ООО являются:

- наличие отчета о независимой оценке рыночной стоимости активов, проведенной оценщиком, занимающимся частной практикой и включенным в перечень оценщиков (оценочных организаций), рекомендованных подкомиссией, или оценщиком, заключившим трудовой договор с юридическим лицом, включенным в этот перечень.

- наличие экспертного заключения, подготовленного экспертом или экспертами СРО оценщиков, включенной в перечень СРО оценщиков, рекомендованных Подкомиссией для подготовки экспертного заключения;

- продажа активов с дисконтом в размере не менее 50 % от рыночной стоимости соответствующих активов, указанной в отчете о независимой оценке;

- наличие обязательства по осуществлению добровольного направления в федеральный бюджет в течение трех месяцев с даты осуществления сделки денежных средств в размере:

- не менее 10 % от половины рыночной стоимости соответствующих активов – в случае если продажа активов осуществляется с дисконтом в размере менее 90 % от рыночной стоимости соответствующих активов, или

- не менее 10 % от рыночной стоимости соответствующих активов, – в случае если продажа активов осуществляется с дисконтом в размере более 90 % от рыночной стоимости соответствующих активов.

- установление ключевых показателей эффективности для покупателей и (или) приобретаемого ими ООО, которые должны предусматривать:

- сохранение технологического потенциала и основного вида экономической деятельности такого ООО;

- сохранение рабочих мест;

- исполнение обязательств по договорам, заключенным им с другими юридическими лицами.

- обратный выкуп актива по рыночной стоимости на дату реализации такого опциона, наличие экономической выгоды для являющегося резидентом владельца актива и ограничение срока действия разрешения (как правило, не более двух лет со дня осуществления первоначальной сделки) – для сделки, предусматривающей возможность обратного выкупа актива;

- осуществление расчетов по сделке:

- либо с использованием счета типа «С» (подробнее здесь);

- либо в рублях внутри банковской системы РФ без перевода денежных средств за пределы РФ;

- либо путем перечисления денежных средств на счет продавца в иностранном банке, но при наличии рассрочки платежа.

- наличие у заявителя иных предусмотренных законодательством РФ разрешений, необходимых для осуществления сделки, информация о которых представлена заявителем (например, согласия ФАС России).

При принятии решений о выдаче разрешений на осуществление выплаты дивидендов иностранным кредиторам во внимание будет приниматься следующее:

- размер выплачиваемых дивидендов составляет не более 50% от размера чистой прибыли за предыдущий год;

- учет результатов ретроспективного анализа выплаты дивидендов за прошлые периоды;

- готовность участников (акционеров), являющихся иностранными кредиторами, продолжать коммерческую деятельность на территории РФ;

- учет позиций федеральных органов исполнительной власти об оценке значимости деятельности организации и влияния осуществляемой организацией деятельности на технологический и производственный суверенитет РФ, социально-экономическое развитие РФ (субъектов РФ);

- исполнение заявителями взятых на себя обязательств по выполнению ключевых показателей эффективности, подтвержденное федеральными органами исполнительной власти;

- возможность осуществления выплаты дивидендов на квартальной основе при условии выполнения установленных ключевых показателей эффективности.

Обращаем внимание, что вышеуказанные условия выплаты дивидендов были смягчены согласно опубликованной 23.08.2023 на официальном сайте Минфина России Выписке из протокола заседания подкомиссии Правительственной комиссии по контролю за осуществлением иностранных инвестиций в Российской Федерации от 09.08.2023 № 182/5.

В частности, теперь возможна выдача разрешений резидентам на осуществление выплаты дивидендов иностранным кредиторам без соблюдения данных условий, как правило, в случаях осуществления после 01.04.2023 иностранными кредиторами в российскую экономику инвестиций, включая расширение объема производства в РФ, развитие новых технологий, и в размере, не превышающем объем таких инвестиций.

Ваши контактные лица по этой теме:

Мария Матросова

Юлия Белоконь

Другие новости

10.03.2026

Подача сведений об участниках иностранной организации за 2025 год

10.02.2026

Экологический сбор: что изменилось с 1 января 2026 года и что ожидать бизнесу

Обзор: cоглашения об избежании двойного налогообложения – изменения

Указом президента РФ от 08.08.2023 № 585 приостановлены действия отдельных положений договоров по налогообложению с недружественными странами.

В Указе перечислено 38 СОИДН и поименованы пункты соглашений, которые попали под приостановку.

Указ вступил в силу с момента его опубликования, таким образом с 8 августа 2023 года отдельные положения статей по вопросам избежания двойного налогообложения не будут применяться.

Среди основных последствий для дочерних иностранных компаний:

- роялти из РФ в указанные страны будут подлежать налогообложению по ставке 20% вместо ранее применяемой льготной нулевой ставки,

- налог на дивиденды составит 15% вместо ранее используемой ставки в 5%-10%.

Также юридических и физических лиц нерезидентов ждет увеличение суммы налогов с доходов в РФ (например, проценты по вкладам, купоны по облигациям).

На что еще может повлиять принятие Указа:

- Налоги в рамках договоров оказания услуг международной перевозки

- Налоги в рамках экспедиторских договоров

- Налогообложение от продажи имущества/долей в РФ и т.д.

- Налогообложение передачи расходов головного офиса постоянному представительству и т.д.

Меньшее влияние принятие указа влечет за собой для физических лиц в части работы по найму – положения для дохода по найму приостанавливаются, но сохраняется возможность зачета налога с дохода по найму резидентов РФ против российского НДФЛ, так как ставки на доходы за рубежом зачастую выше российских. Не будет также влияния на налоги удаленно работающих сотрудников, ставки НДФЛ для них установили на уровне 13–15% вне зависимости от статуса резидента.

При этом часть положений текущих соглашений остается в силе — Устранение двойного налогообложения (возможность зачета налогов), межстрановой обмен информацией, взаимосогласительные процедуры.

В качестве правовой основы для приостановки Правительство РФ ссылается на Статью 60 Венской Конвенции о праве международных договоров.

Всю полноту последствий для бизнеса только предстоит оценить – Указ предусматривает поручения Правительству внести проект соответствующего Федерального закона в Думу. Также, безусловно, последуют более детальные разъяснения профильных ведомств.

11 августа, МинФин опубликовал первые разъяснения в связи с принятием Указа: при выплате доходов в виде процентов экспортно-кредитным агентствам и банкам, расположенным в недружественных странах, налоговые агенты вправе продолжать не исчислять и не удерживать у источника налог на прибыль (при условии наличия у таких иностранных организаций (агентств) фактического права на получаемый доход).

Соответствующие поправки в Налоговый кодекс РФ планируют принять в период осенней сессии Госдумы 2023 года.

Реакция стран, имеющих СОИДН, на приостановку

На сегодняшний день большинство стран, чьи международные договора с РФ были приостановлены в одностороннем порядке, воздерживаются от официальных действий и комментариев. Однако бизнес-сообщество ожидает ответных мер, которые предположительно будут зеркальными.

Ранее мы писали, что Дания инициировала приостановку соглашения со своей стороны, впоследствии соответствующая нота от 19 июня 2023 года № 27/23 была получена Правительством РФ, таким образом применение Конвенции останавливается с 1 января 2024 года.

Правительство Японии сожалеет о решении России приостановить налоговые соглашения с рядом стран и 09.08.2023 направило протест по дипломатическим каналам, потребовав отменить нововведения.

Мы следим за развитием событий.

Контакты

Евгения Чернова

Ольга Киреева

Другие новости

10.03.2026

Подача сведений об участниках иностранной организации за 2025 год

10.02.2026

Экологический сбор: что изменилось с 1 января 2026 года и что ожидать бизнесу

Онлайн-семинар 09.08.2023 – FAQ OF FOREIGN SUBSIDIARIES IN RUSSIA

Дарья Погодина провела онлайн-семинар и подробно рассказала о возможностях перевода российских дочерних обществ с иностранным участием в так называемый «спящий режим», а также о процедурах ликвидации в текущих правовых условиях. Были рассмотрены ограничения, согласования с правительственной комиссией и практические шаги, которые необходимо учитывать при принятии корпоративных решений. Семинар вызвал большой интерес среди компаний, рассматривающих реструктуризацию или свертывание операций в России.

Ликвидация ООО – особенности процедуры в 2023 году

В этом обзоре мы бы хотели обратить внимание на некоторые вопросы, с которыми компании с иностранным участием сталкиваются при ликвидации ООО в 2023 году.

Напомним, о чем в целом важно помнить при принятии решения о ликвидации:

- Ликвидация не быстрый процесс и займет до 1 года. Указанный срок может быть продлен на 6 месяцев через суд (пункт 6 статьи 57 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»);

- С момента принятия решения о ликвидации компании полномочия действующего генерального директора будут прекращены, а функцию управления компанией возьмет на себя ликвидатор/ликвидационная комиссия (может быть также назначен ранее действовавший генеральный директор);

- Потребуется проведение «подготовительной работы»: к моменту ликвидации компания должна убедиться, что у нее нет открытых задолженностей по налогам и с поставщиками/покупателями;

- Необходимо запланировать работу с персоналом и расторгнуть трудовые договоры;

- Необходимо будет сдать документы в архив: для определенных видов документов хранение в архиве является обязательным, а срок хранения должен составлять не менее 75 лет или более в зависимости от вида документа;

- Нужно быть готовым к возможной налоговой проверке: глубина проверки, как правило, может составлять период до трех предшествующих лет.

Дополнительно к вышеперечисленным общим стандартам, в 2023 году компании с иностранным участием из недружественных стран должны учитывать следующие моменты:

- Ограничения на расчеты с участниками из иностранных (недружественных) государств.

Платежи в размере, превышающем 10 млн руб. (или эквивалент в другой валюте) в календарный месяц, осуществляемые резидентами лицам из недружественных государств в результате ликвидации юридических лиц–резидентов, подпадают под особую процедуру: в соответствии с пунктами 2-9 Указа Президента РФ № 95 от 05.03.2022 они должны осуществляться через счета типа С. Более подробно о счетах типа С можно прочитать здесь.

Платежи могут производиться без соблюдения указанной процедуры на основании разрешений, выданных Банком России и Минфином России (Указ Президента РФ № 737 от 15.10.2022).

- Разрешение Правительственной комиссии.

Исходя из официальных разъяснений Минфина России, ликвидация напрямую не включена в перечень сделок, предусмотренных Указом Президента РФ № 618 от 08.09.2022, и не относится к сделкам, требующим получения разрешения Правительственной комиссии по контролю за осуществлением иностранных инвестиций в Российской Федерации (далее – «Правительственная комиссия»).

Тем не менее, многие нотариусы отказываются заверять заявления о ликвидации, если нет разрешения Правительственной комиссии, поэтому необходимо учитывать этот фактор при планировании процесса.

С учетом изложенного, при принятии решения о ликвидации рекомендуем учитывать вышеуказанные особенности, тщательно взвешивать все «за» и «против», в том числе рассматривать другие возможные опции, которые могут помочь упростить эту трудоемкую процедуру.

Ваши контактные лица по этой теме:

Мария Матросова

Юлия Белоконь

Другие новости

10.03.2026

Подача сведений об участниках иностранной организации за 2025 год

10.02.2026

Экологический сбор: что изменилось с 1 января 2026 года и что ожидать бизнесу

Новое в миграционном законодательстве: изменения для высококвалифицированных специалистов

10.07.2023 был принят Федеральный закон № 316-ФЗ, которым вносится ряд существенных изменений в отношении правового положения иностранных граждан в РФ (далее – «Закон № 316-ФЗ»).

Указанный закон вступил в силу 10.07.2023, при этом, однако, предусмотрены отдельные, более поздние сроки для вступления в силу ряда положений (более подробно ниже).

По новым правилам члены семей высококвалифицированных специалистов (далее – «ВКС») будут обязаны повторно пройти медицинское освидетельствование в течение 30 календарных дней со дня принятия решения о продлении срока действия разрешения на работу ВКС либо со дня въезда в РФ (если на день принятия такого решения они находились за пределами РФ). Ранее члены семей ВКС были обязаны проходить медицинское освидетельствование ежегодно.

Помимо этого, по истечении 180 дней после дня официального опубликования Закона № 316-ФЗ вступят в силу следующие изменения:

- Вводится обязанность получения разрешения на работу в течение 30 календарных дней с даты принятия решения о его выдаче (продлении).

При наличии документально подтвержденных уважительных причин и письменного заявления от работодателя разрешение на работу может быть получено в более поздний срок, но не превышающий 30 календарных дней. По истечении установленного срока разрешение на работу не выдается, а решение о его выдаче (продлении) аннулируется. - В случае досрочного расторжения трудового или гражданско-правового договора ВКС, как и ранее, вправе осуществить поиск другого работодателя или заказчика работ в течение 30 рабочих дней.

Если по истечении этого срока новый договор не будет заключен, ВКС и члены его семьи будут обязаны покинуть РФ в течение 30 календарных дней, а их визы и виды на жительство (при наличии) будут считаться аннулированными.

До вступления в силу указанных изменений на выезд ВКС и членам их семей предоставляется 30 рабочих дней. - ВКС, проработавшему в этом качестве в РФ не менее двух лет, и членам его семьи, имеющим вид на жительство, будет выдаваться бессрочный вид на жительство при выполнении следующих условий:

- ВКС и члены семьи проживают в РФ по полученному виду на жительство;

- в период осуществления трудовой деятельности ВКС работодателем исчислены, удержаны и перечислены в бюджетную систему РФ налоги.

- Предусмотрена выдача разрешения на работу ВКС для осуществления трудовой деятельности в двух и более субъектах РФ при выполнении следующих условий:

- работа в других субъектах предусмотрена положениями трудового или гражданско-правового договора на выполнение работ (оказание услуг);

- иностранный гражданин осуществляет трудовую деятельность в обособленных подразделениях организации, филиалах или представительствах юридического лица или у взаимозависимых лиц, находящихся в этих субъектах.

- Запрет для работодателя на привлечение иностранных ВКС к трудовой деятельности в РФ в течение двух лет в случае непредоставления в налоговые органы сведения о суммах налога на доходы физических лиц, исчисленных и удержанных налоговым агентом в отношении ВКС по истечении 6 месяцев, а также если предоставленные сведения оказались поддельными или подложными.

Кроме того, с 01.03.2024 уровень заработной платы (вознаграждения) ВКС увеличится до 750 тыс. рублей в квартал. До введения изменений порог составляет 2 миллиона рублей / год.

При этом Законом № 316-ФЗ не отменяются прежние пониженные размеры заработной платы, необходимые для привлечения ВКС, являющихся медицинскими, педагогическими работниками, участниками реализации проекта «Сколково», работниками компаний-резидентов особых экономических зон.

Мы внимательно следим за развитием ситуации и нововведениями в законодательстве и будем рады ответить на интересующие вас вопросы!

Ваши контактные лица по этой теме:

Мария Матросова

Юлия Белоконь

Другие новости

10.03.2026

Подача сведений об участниках иностранной организации за 2025 год

10.02.2026

Экологический сбор: что изменилось с 1 января 2026 года и что ожидать бизнесу

Напоминаем: пора задуматься о продлении статуса МСП

Напоминаем, что для компаний с иностранным участием для сохранения текущего статуса МСП необходимо подать список необходимых документов для внесения в реестр.

На данный момент статус МСП по-прежнему доступен и для тех компаний, в которых доля иностранного участия превышает 49%.

При этом необходимым условием остается соответствие дочерней и материнской компании критериям малого и среднего бизнеса, установленным в Российской Федерации (по численности и доходу не превышает пороги для среднего бизнеса) — согласно Федеральному закону от 24.07.2007 №209-ФЗ:

- размер среднесписочной численности сотрудников за предшествующий календарный год не превышает 250 человек (максимальный порог для средних предприятий);

- размер дохода от ведения предпринимательской деятельности за предшествующий календарный год не более не более 2 млрд рублей (максимальный порог для средних предприятий).

Для компаний с иностранным участием данные для внесения в реестр должна направить уполномоченная аудиторская организация в период с 1 по 5 июля 2023 года.

Комментирует Ольга Григорьева, генеральный директор компании ООО «Штернгофф Аудит»:

«Полномочия по подтверждению сведений для реестра МСП и их подача в налоговый орган возлагаются на аудиторские организации (ч. 6.2 статьи 4.1 Федерального закона «О развитии малого и среднего предпринимательства в Российской Федерации»).

Именно по этой причине необходимо обратиться к аудиторам.

Аудиторы проведут необходимые аудиторские процедуры, проверят данные дочерней и материнской компании, и, если критерии будут выполнены, аудиторская компания подаст сведения в реестр. Сведения мы подаем ежемесячно с 1 по 5 число. ВАЖНО – статус, полученный ранее, подлежит подтверждению ежегодно!».

Организации, не предоставившие сведения в ФНС, либо переставшие соответствовать критериям МСП, будут исключаться из реестра ежегодно, 10 июля.

Напомним, что, если ранее статус МСП не был получен или был утерян, подать заявление для получения статуса можно в любой месяц. Обновление реестра МСП происходит 10 числа каждого месяца (в период с 10 июля по 10 декабря — на основании отчетности за прошлый календарный год; в период с 10 января по 10 июня — на основании отчетности за позапрошлый календарный год).

При этом важно помнить, что, вне зависимости от того, в каком месяце компания была внесена в реестр, необходимо будет подтвердить статус в период с 01 по 05 июля следующего года.

В случае соответствия критериям, следует обратить внимание на доступные субъектам МСП преференции:

- снижение нагрузки по страховым и социальным взносам с фонда оплаты труда (с 30% до 15% в части, превышающей МРОТ);

- меры поддержки от федеральных властей, например, упрощенный порядок подачи некоторых форм налоговой и статистической отчетности, льготное кредитование для субъектов МСП, снижение надзорной нагрузки (к примеру, мораторий на неналоговые проверки до 31.12.2023 и др.);

- Меры поддержки от региональных властей (нужно проверять по месту регистрации компании).

Что нужно сделать уже сейчас:

- Обратиться с запросом в аудиторскую организацию для получения списка необходимых документов;

- Запросить в материнской компании необходимые документы для подтверждения выполнения критериев;

- Подготовить данные со стороны российский компании.

В случае, если вам необходима будет помощь с подготовкой пакета документов, будем рады помочь.

Контакты

Евгения Чернова

Ольга Киреева

Другие новости

10.03.2026

Подача сведений об участниках иностранной организации за 2025 год

10.02.2026

Экологический сбор: что изменилось с 1 января 2026 года и что ожидать бизнесу

Обзор: cоглашения об избежании двойного налогообложения – что изменилось

Предлагаем вниманию сводный обзор последних изменений соглашений об избежании двойного налогообложения (СОИДН).

После взаимного обмена соответствующими нотами в июне-августе 2022 года с 01.01.2023 прекращено действие соглашение об избежании двойного налогообложения между Россией и Украиной. Соответствующие изменения необходимо учитывать в отношении налогов, взимаемых у источника, а также других налогов за налоговые периоды, начинающиеся 1 января или после 1 января 2023 года.

Указом 668 от 26 сентября 2022 года временно прекращено соглашение об избежании двойного налогообложения с Латвией, которая ранее приостановила действие СОИДН со своей стороны с 16 мая 2022 года.

Строго говоря, Соглашение не предусматривает опцию «приостановления», предполагается что оно может быть разорвано или денонсировано, и позднее соглашение было денонсировано Федеральным законом от 28.02.2023 г. № 40-ФЗ.

Как было – как стало:

- проценты, дивиденды из России в Латвию, уплачивались налоговым агентом РФ по ставке от 5% до 10% — 20% налог на проценты, роялти, 15% налог на дивиденды;

- можно было зачесть налог, уплаченный налоговым агентом одной страны, в другой стране – теперь налог нужно уплатить и в одном и в другом государстве согласно требованиям местного законодательства.

Еще одна страна, Соглашение с которой может быть приостановлено или прекращено, — Дания (см. также информацию в нашем Телеграмм-канале).

В местный парламент внесен соответствующий законопроект. В случае его принятия изменения вступят в силу с 1 января 2024 года. Последствия будут аналогичными отмене Соглашения с Латвией.

Параллельно РФ инициировала пересмотр соглашений с некоторыми «дружественными» странами – Объединенными Арабскими Эмиратами, Турцией, Малайзией, Оманом. В этом случае анонсировано, что целью пересмотра является создание комфортных налоговых условий для привлечения прямых инвестиций в российскую экономику – таким образом в соглашениях с этими странами следует ожидать благоприятных изменений для инвесторов.

Новейшая инициатива касается приостановки Соглашений с «недружественными» странами (страны ЕС, Швейцария, Великобритания, США, Канада, Австралия, Новая Зеландия, Сингапур, Япония и Южная Корея). С соответствующим предложением, в том числе, в ответ на внесение России в «черный список» ЕС, выступили Министерство Иностранных Дел и Министерство Финансов России. Инициаторы предложили приостановить действие соглашений в одностороннем порядке. Основанием для приостановки должен послужить Указ Президента РФ.

Исходя из доступных данным открытых источников предполагается, что соответствующий Указ будет подписан в конце июня текущего года. При этом, однако, точных сроков и конкретных мер по реализации не указывается.

До публикации текста документа также нет полной ясности по ожидаемым срокам вступления в силу новых правил – по общей логике изменения должны будут начать применяться не ранее 2024 года, согласно началу нового налогового периода (для налога на прибыль и налога на доходы физических лиц), с которого обычно применяются все налоговые нововведения по Налоговому кодексу РФ.

При этом, в сообщении для прессы вышеуказанной инициативы указано, что в случае поддержки предложения МИД России и Минфина России применение пониженных ставок налога у источника (освобождений от уплаты налога) в отношении доходов, на которые распространяется действие соглашений об избежании двойного налогообложения, будет приостановлено с момента издания соответствующего Указа.

Мы следим за развитием событий.

В целях применения текущих соглашений — рекомендуем ознакомиться с письмом Федеральной налоговой службы от 9 марта 2023 г. № ШЮ-4-13/2691@ «О налогообложении иностранных организаций, получающих доходы от источников в Российской Федерации, а также порядке применения положений СОИДН».

Напомним, что, как и ранее, для использования преференций, предусмотренных действующими СОИДН, необходимо заранее получить у контрагента необходимый пакет документов (как правило, это сертификат резидентства и подтверждение права на доход).

Будем рады ответить на вопросы.

Контакты

Евгения Чернова

Ольга Киреева

Другие новости

10.03.2026

Подача сведений об участниках иностранной организации за 2025 год

10.02.2026

Экологический сбор: что изменилось с 1 января 2026 года и что ожидать бизнесу

Онлайн-семинар 24.04.2023 – FAQ OF FOREIGN SUBSIDIARIES IN RUSSIA

Дарья Погодина провела онлайн-семинар на тему «FAQ of Foreign Subsidiaries in Russia. Overview on Current Regulations for Transactions with LLC Shares, “Sleep” Mode or LLC Liquidation». В ходе выступления спикер осветила актуальные правовые аспекты, связанные с управлением иностранными дочерними компаниями в России: порядок сделок с долями в ООО, особенности так называемого «спящего» режима и варианты ликвидации. Доклад сопровождался практическими примерами и разъяснениями действующих ограничений, что вызвало живой интерес среди представителей иностранных структур.

Бизнес за границей: какие уведомления нужно подавать?

В предлагаемом обзоре мы обобщили правила, регламентирующие необходимые уведомления и отчеты, которые необходимо подать в РФ в случае, если у вас есть (или появляется) доля в иностранной организации.

При создании / приобретении доли в иностранной организации: уведомление

При возникновении (или изменении) доли участия в иностранной организации, вне зависимости от размера доли, физическое лицо – налоговый резидент РФ должен подать уведомление об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица).

Данное уведомление нужно подать в срок не позднее трех месяцев с даты возникновения (изменения доли) участия в иностранной организации.

Непредставление в установленный срок налогоплательщиком в налоговый орган уведомления об участии в иностранных организациях или представление уведомления об участии в иностранных организациях, содержащего недостоверные сведения, влечет взыскание штрафа в размере 50 000 рублей в отношении каждой иностранной организации.

Что считается контролируемой иностранной организацией (КИК)?

Контролируемая иностранная компания – это юридическое лицо или структура без образования юридического лица, местом налогового резидентства которой является юрисдикция, отличная от РФ, контролируемая юридическим или физическим лицом, являющимся налоговым резидентом РФ.

При создании / приобретении доли в КИК (контролируемой иностранной организации)

При возникновении (изменении) доли владения КИК физическое должно подать в налоговый орган по месту регистрации уведомление о контролируемых иностранных компаниях в течение отчетного года, но не позднее 30 апреля года, следующего за отчетным. Сроки направления в ФНС ежегодного уведомления о КИК для физических лиц закреплены в статье 25.14 НК РФ.

Форма уведомления закреплена законодательно.

Помимо самой формы уведомления необходимо собрать пакет документов о контролируемой иностранной компании и его участнике. Обычно в этот перечень входят:

1. Свидетельство о регистрации организации и выписка из торгового реестра;

2. Сертификат государства – налогового регистратора;

3. Финансовая отчетность КИК, составленная в соответствии с личным законом такой компании за финансовый год. В случае ее отсутствия, необходимо представить иные документы, которые подтвердят прибыль или убыток компании;

4. Аудиторское заключение по финансовой отчетности КИК, если аудит обязателен или компания добровольно проводила аудиторскую проверку;

5. Копия паспорта участника КИК;

6. Нотариально заверенная доверенность в случае предоставление уведомления третьим лицом.

Если оригинальные документы приложены не на русском языке, требуется наличие нотариально заверенного перевода.

Расчет налоговой базы по КИК

Минимальная сумма прибыли КИК, которая может быть использована в качестве налогооблагаемой базы, является 10 млн. руб., прибыль КИК ниже этой суммы не облагается налогом в РФ и не подлежит декларированию.

В случае если прибыль контролируемой иностранной компании превышает 10 млн. руб., то она используется как налоговая база для расчета налога на прибыль и заполняется в декларации 3-НДФЛ (Лист Б) для ФЛ. Информация по каждой КИК подается отдельно, данные не суммируются. Декларации должны быть предоставлены в ФНС в рамках обычного порядка подачи деклараций вместе с другими листами документа.

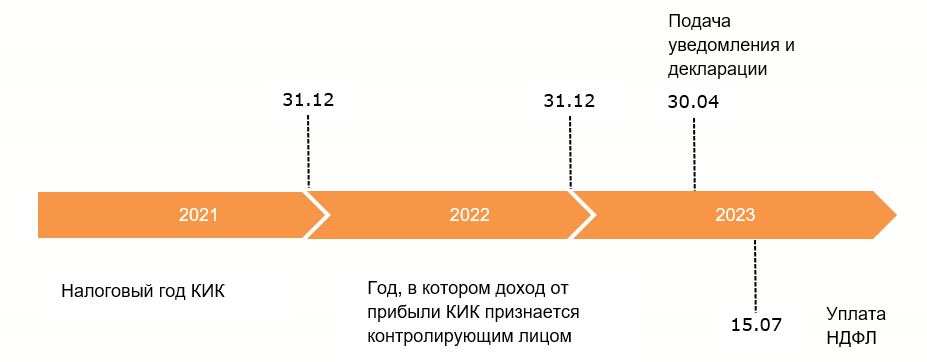

Особое внимание нужно обратить на определение даты получения контролирующим лицом прибыли от КИК – 31 декабря года следующего за налоговым годом иностранной организации. Наглядно даты получения прибыли и отчетности по ней представлены на схеме:

Прибылью (убытком) КИК признается величина прибыли (убытка) этой компании, определенная одним из следующих способов:

1. По данным ее финансовой отчетности, составленной в соответствии с законами юрисдикции, в которой зарегистрирована компания, за финансовый год;

2. По правилам, установленным главой 25 Налогового кодекса Российской Федерации (в случае невыполнения условий для определения прибыли (убытка) КИК по данным ее финансовой отчетности, а также по выбору налогоплательщика — контролирующего лица).

В целях определения прибыли (убытка) КИК используется неконсолидированная финансовая отчетность такой компании, составленная в соответствии со стандартом, установленным личным законом такой компании. В случае, если личным законом КИК не установлен стандарт составления финансовой отчетности, прибыль (убыток) такой КИК определяется по данным финансовой отчетности, составленной в соответствии с Международными стандартами финансовой отчетности либо иными международно- признанными стандартами составления финансовой отчетности.

Для целей налогообложения из прибыли КИК вычитаются:

- дивиденды распределенные (уже были обложены налогом у источника);

- дивиденды, источником выплаты которых являются российские организации (уже были обложены налогом на момент выплаты в РФ);

- убытки прошлых лет (которые могут быть зачтены против налогооблагаемой прибыли вне зависимости от позиции юрисдикции КИК по этому поводу);

- распределенная прибыль иностранного лица без образования ЮЛ.

Освобождение от налогообложения прибыли контролируемой иностранной компании

Прибыль КИК освобождается от налогообложения в РФ, если в отношении такой КИК выполняется хотя бы одно из следующих условий:

1. КИК — некоммерческая организация, которая в соответствии со своим личным законом не распределяет полученную прибыль (доход) между акционерами (участниками, учредителями) или иными лицами;

2. КИК образована в соответствии с законодательством государства — члена Евразийского экономического союза и имеет постоянное местонахождение в этом государстве;

3. Эффективная ставка налогообложения доходов (прибыли) для этой КИК по итогам периода, за который в соответствии с личным законом такой организации составляется финансовая отчетность за финансовый год, составляет не менее 75% средневзвешенной налоговой ставки по налогу на прибыль организаций;

4. КИК является одной из следующих компаний:

- активной иностранной компанией;

- активной иностранной холдинговой компанией;

- активной иностранной субхолдинговой компанией;

и другие реже применимые.

Перенос убытка КИК

В случае, если по данным финансовой отчетности КИК, составленной в соответствии с ее личным законом за финансовый год, определен убыток, указанный убыток может быть перенесен на будущие периоды без ограничений и учтен при определении прибыли КИК.

Убыток КИК не может быть перенесен на будущие периоды, если налогоплательщиком — контролирующим лицом не представлено уведомление о КИК за период, за который получен указанный убыток.

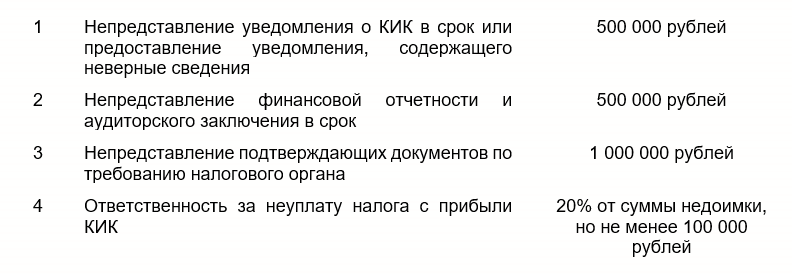

Штрафы за непредоставление уведомления о КИК

Больше информации на сайте ФНС.

Контакты

Евгения Чернова

Ольга Киреева

Другие новости

10.02.2026