Автор: Mark

Новое: изменения в порядке предоставления сведений об участниках иностранных компаний с 2021 года

Согласно Федерального закона №100-ФЗ от 20.04.2021 введены дополнительные обязанности для иностранных компаний, а также иностранных структур без образования юридического лица, зарегистрированных в российских налоговых органах. К таковым относятся непосредственно иностранные компании, которые получали ИНН для получения счета в банке РФ, филиалы и представительства (далее, — иностранные организации).

В частности, закон обязывает иностранные организации, а также иностранные структуры без образования юридического лица сообщать следующие сведения налоговым органам по месту их постановки на учет:

- Информация об участниках иностранной организации;

- Сведения об учредителях, бенефициарах и управляющих (для иностранной структуры без образования юридического лица);

- Информация об участии (при его наличии) физического лица или компании, если доля их прямого и (или) косвенного участия в иностранной компании (иностранной структуре) превышает 5%.

Указанная информация должна передаваться в налоговый орган ежегодно не позднее 28 марта, при этом в налоговых органах сведения должны формироваться по состоянию на 31 декабря года, предшествующего году их предоставления. Таким образом, ближайшее сообщение с информацией по состоянию на 2021 год, необходимо подать не позднее 28 марта 2022 г. Форма данного сообщения будет утверждаться дополнительно.

Ранее п. 3.2 ст. 23 НК РФ предусматривал вышеуказанную обязанность только для иностранных организаций, которые имели в РФ собственное недвижимое имущество, облагаемое налогом на имущество организаций.

Непредоставление указанной информации согласно п. 6. ст. 1. Федерального закона №100-ФЗ от 20.04.2021 влечет взыскание штрафа в размере 50 000 рублей.

Обращаем ваше внимание, что данная обязанность не касается иностранных компаний, которые состоят на учете в российских налоговых только по причине оказания услуг в электронной форме, а также на дочерние компании (ООО) с иностранным участием.

Ваши контактные лица по этой теме:

Мария Матросова

Татьяна Ушакова

Другие новости

10.02.2026

Экологический сбор: что изменилось с 1 января 2026 года и что ожидать бизнесу

23.12.2025

Дорогие коллеги, поздравляем Вас с наступающим Новым годом и Рождеством!

Новые правила документооборота и хранения документов с 01.01.2022: ФСБУ 27/2021

Предлагаем ознакомиться с новым стандартом ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», утвержденным приказом №62н (07.06.2021 года зарегистрирован в Минюсте РФ).

Стандарт вводит новые понятия и законодательные нормы, существенно изменяющие порядок документооборота и хранения документов, некоторые из них заслуживают отдельного внимания иностранных компаний, работающих в России. Новый стандарт устанавливает требования к документам и документообороту в бухгалтерском учете экономических субъектов (за исключением организаций бюджетной сферы).

Понятие документов бухгалтерского учета

первичные учетные документы

регистры бухгалтерского учета

Основные положения Стандарта

Документы бухгалтерского учета должны быть составлены на русском языке. Первичный учетный документ на иностранном языке должен содержать построчный перевод на русский язык, за исключением случая, установленного ФСБУ 27/2021.

Обязательные реквизиты первичного учетного документа предусмотрены п. 2 ст. 9 Федерального закона N 402-ФЗ.

В качестве даты составления документа проставляется дата его подписания лицом (лицами), совершившим сделку, операцию и ответственным за ее оформление, либо лицом (лицами), ответственным за оформление совершившегося события

В случае отличия даты составления документа от даты совершения факта хозяйственной жизни указывается информация о дате совершения факта хозяйственной жизни.

Субъект экономической деятельности может использовать в качестве первичных учетных документов документы, составленные или полученные в процессе деятельности экономического субъекта, в частности, для оформления его гражданско-правовых отношений с контрагентами, работниками, государственными органами, для управления экономическим субъектом (например, договор, кассовый чек, квитанция об оплате, авансовый отчет, судебный акт, торговый товарный счет) при условии, что указанные документы содержат все обязательные реквизиты первичного учетного документа.

Требования к бухгалтерским регистрам

Система регистров бухгалтерского учета, принятая экономическим субъектом, должна обеспечивать:

— полноту информации (получение информации, необходимой всем заинтересованным пользователям);

— отражение объектов бухгалтерского учета в хронологической последовательности и систематическое накапливание информации о них на счетах бухгалтерского учета; — ведение бухгалтерского учета на синтетических и аналитических счетах;

— системность информации (взаимосвязь хронологической и систематической записей, синтетического и аналитического учета, учетной и отчетной информации);

— обоснованность учетных записей (соответствие данным первичных учетных документов);

— достоверность информации (полнота и точность представления объектов бухгалтерского учета);

— своевременность информации (формирование информации об объектах бухгалтерского учета в период, когда эта информация необходима ее пользователям);

— юридическую значимость учетных записей (свойство учетных записей выступать в качестве подтверждения объектов бухгалтерского учета, включая свершившиеся факты хозяйственной жизни).

Общие правила исправления документов

— при исправлении должны ясно читаться правильные и неправильные данные;

— нужно указать дату исправления;

— должны быть поставлены подписи лиц, составивших первичный учетный документ (при исправлении первичного учетного документа) или ответственных за ведение регистра бухгалтерского учета (при исправлении регистра бухгалтерского учета), внесших это исправление, с указанием их должностей, фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц — для исправления документов на бумажном носителе необходимо зачеркнуть неправильный текст (сумму) и написать правильный. Также нужно поставить надпись «Исправлено»;

— если необходимы исправления документа в электронной форме, то его допускается заменить на новый. При этом новый (исправленный) документ должен содержать указание на то, что он составлен взамен первоначального электронного документа, а также нужно соблюсти общие правила исправления документов — Исправление в регистре бухгалтерского учета может также производиться путем внесения в него исправительной записи по счетам бухгалтерского учета путем сторнирования: исправительная запись производится в форме записи на ту же сумму, что и ошибочная запись (часть суммы ошибочной записи), но со знаком минус (сторнировочная запись). Кроме этого, исправить регистр можно с помощью дополнительной записи: на сумму, дополняющую сумму ошибочной записи до правильной величины.

Хранение документов бухгалтерского учета

Документы должны храниться в том виде, в котором они были составлены. Перевод документов бухгалтерского учета, составленных на бумажном носителе, в электронный вид с целью последующего хранения не допускается

Экономический субъект должен хранить документы бухгалтерского учета, а также данные. Содержащиеся в таких документах, и размещать базы указанных данных на территории Российской Федерации. В случае если законодательство или правила страны — места ведения деятельности за пределами РФ — требуют хранения документов бухгалтерского учета на территории данной страны, такое хранение должно быть обеспечено

Наиболее широкий резонанс в международных деловых кругах вызывает пункт о необходимости хранения бухгалтерских регистров на территории Российской Федерации. Многие международные компании (особенно использующие SAP, Navision и иные международные системы учета, единые к использованию во всех компаниях группы) часто используют сервера за пределами РФ, поэтому требование о хранении регистров внутри страны может повлечь за собой необходимость существенных структурных изменений.

В данный момент в стандарте (п. 25), однако, нет прямого указания на то, должны ли в России храниться первичные бухгалтерские регистры или достаточно будет обеспечения хранения копии регистров для выполнения требований нового ФСБУ.

В связи с этим в данный момент разрабатываются коллективные обращения международных бизнес-ассоциаций в МинФин с запросом необходимых пояснений.

Мы внимательно следим за ситуацией, и при возникновении дополнительной информации будем рады предложить Вам обновления по данной теме.

Ваши контактные лица по этой теме:

Евгения Чернова

Наталья Сафиулина

Другие новости

10.02.2026

Экологический сбор: что изменилось с 1 января 2026 года и что ожидать бизнесу

23.12.2025

Дорогие коллеги, поздравляем Вас с наступающим Новым годом и Рождеством!

Ответственность за нарушение законодательства в области защиты персональных данных

В случае, если ваша деятельность связана с обработкой персональных данных с помощью сайта в сети интернет, рекомендуем проверить выполнение всех требований законодательства по защите персональных данных.

С 27 марта 2021 года вступили в силу положения Федерального закона от 24.02.2021 N 19-ФЗ «О внесении изменений в Кодекс Российской Федерации об административных правонарушениях», ужесточающие ответственность за нарушения в области обработки персональных данных.

Согласно данному закону повышаются следующие штрафы:

- За незаконную и/или нецелевую обработку данных юридическим лицам грозит штраф от шестидесяти тысяч до ста тысяч рублей.

- В случае отсутствия требуемого законом согласия на обработку персональных данных юридическим лицам грозит штраф от тридцати тысяч до ста пятидесяти тысяч рублей.

- Непредоставление пользователям/субъектам персональных данных доступа к политике по обработке персональных данных или к информации о выполняемых требованиях по защите персональных данных грозит юридическим лицами штрафом от тридцати до шестидесяти тысяч рублей.

Кроме указанного увеличения размеров штрафов, законом предусмотрено исключение предупреждения как формы административной ответственности за нарушение законодательства по персональным данным. Согласно п. 2 указанного закона, срок давности нарушения в области персональных данных увеличен до 1 года.

Обращаем ваше внимание, что по истечении трех лет с момента регистрации юридического лица в налоговом органе возможна плановая проверка Роскомнадзором на предмет соответствия процесса сбора и обработки данных российскому законодательству. Повторная проверка будет возможно также по истечении трехлетнего срока с даты окончания последней плановой проверки оператора.

Рекомендуем вам проверить компанию на предмет включения в план проверок на открытом сайте Роскомнадзора и подготовить необходимые документы в случае проверки.

Внеплановая проверка компании может быть проведена в случае, если выявлены нарушения на сайте или выявленные ранее нарушения не были устранены.

Ваши контактные лица по этой теме:

Мария Матросова

Татьяна Ушакова

Другие новости

10.02.2026

Экологический сбор: что изменилось с 1 января 2026 года и что ожидать бизнесу

23.12.2025

Дорогие коллеги, поздравляем Вас с наступающим Новым годом и Рождеством!

Обзор: изменение условий cоглашений об избежании двойного налогообложения

Последние новости по поводу пересмотра соглашений об избежании двойного налогообложения (СОИДН)

Протокол СОИДН с Люксембургом был ратифицирован в феврале, таким образом, протокол вступает в силу 5 марта 2021 года и его положения будут применяться с 1 января 2022 года (ранее ожидалось, что изменения подлежат применению с 1 января 2021 года).

Протоколом предусмотрено увеличение ставки налога до 15% у источника доходов в виде дивидендов и процентов с некоторыми исключениями для институциональных инвестиций.

В 2020 году также были подписаны протоколы о внесении аналогичных изменений в СОИДН с Кипром и Мальтой, которые применяются уже с 1 января 2021 года.

26 мая 2021 года подписан и опубликован законопроект № 1147902-7 о денонсации соглашения об избежании двойного налогообложения с Нидерландами. Принятие закона ведет к тому, что материнские компании, зарегистрированные в Нидерландах, будут платить налог с дивидендов по ставке 15% вместо 3-5%, а ставка для процентов и роялти составит 20%.

Правительство России предполагает уведомить нидерландскую сторону о денонсации соглашения до 30 июня 2021 г. и денонсировать его 1 января 2022 г. Если уведомление не успеют отправить до 30 июня, действие закона вступит в силу с 01.01.2023.

Следующей крупной юрисдикцией, с которой Минфин ведет переговоры по СИДН, является Швейцария.

Замминистра финансов Алексей Сазанов также сообщил, что осталось две ключевые юрисдикции — Гонконг и Сингапур, — по пересмотру СОИДН.

Официальных заявлений об изменении других СОИДН пока не поступало.

Ваши контактные лица по этой теме:

Евгения Чернова

Ольга Киреева

Другие новости

10.02.2026

Экологический сбор: что изменилось с 1 января 2026 года и что ожидать бизнесу

23.12.2025

Дорогие коллеги, поздравляем Вас с наступающим Новым годом и Рождеством!

Трансфертное ценообразование: штрафы за непредоставление мастер-файла

В последнее время участились случаи получения российскими компаниями, состоящими в структуре МГК – международной группы компаний, требований представления глобальной документации (мастер-файла) в российские налоговые органы (особенно в контексте формирования декларации трансфертных цен или трансфертной документации).

Напомним, что глобальную документацию (мастер-файл) необходимо предоставить в надзорный орган в течение 3 месяцев с даты запроса. Документация при это должна быть оформлена на русском языке.

Мастер-файл может быть запрошен не ранее чем через 12 месяцев и не позднее чем через 36 месяцев после окончания отчетного года (таким образом, для документации за 2020 год в период с 01.01.2022 по 31.12.2024). Документация при этом должна соответствовать требованиям статьи 105 16-4 Налогового кодекса РФ.

За нарушение норм налогового администрирования НК РФ – непредставление в установленный срок налогоплательщиком (пункт 2 статьи 129.11 НК РФ) глобальной документации — может последовать взыскание штрафа в размере 100 000 рублей.

При этом начиная с 2020 года более не действуют послабления, применявшиеся в более ранние периоды (т.н. переходный период 2017-2019 гг.), когда налоговые санкции не применялись. Начиная с отчетного 2020 года за несоблюдение требования по предоставлению мастер-файла по запросу налогового органа штрафы могут быть взысканы с компании в полной мере.

Для своевременного предоставления в налоговые органы указанных сведений в случае получения запроса, рекомендуем российским компаниям-участникам МГК:

- заблаговременно запросить Глобальную документацию у материнской компании,

- проверить ее на соответствие требованиям статьи 105 16-4 Налогового кодекса Российской Федерации и в случае необходимости дополнить;

- если применимо, перевести Глобальную документацию на русский язык.

Комментарий эксперта

Евгения Чернова, руководитель проектов Swilar: «Глобальную документацию имеют право требовать не у каждого налогоплательщика – члена международной группы компаний. Критерии обязанности предоставления мастер-файла привязаны к определенным лимитам по общей выручке группы. Сумма лимита зависит от страны резидентства головной компании»

Если у вас возникали вопросы по необходимости представления Глобальной документации для вашей компании, специалисты СВИЛАР дадут квалифицированный ответ.

Контакты

Евгения Чернова

Ольга Киреева

Другие новости

10.02.2026

Экологический сбор: что изменилось с 1 января 2026 года и что ожидать бизнесу

23.12.2025

Дорогие коллеги, поздравляем Вас с наступающим Новым годом и Рождеством!

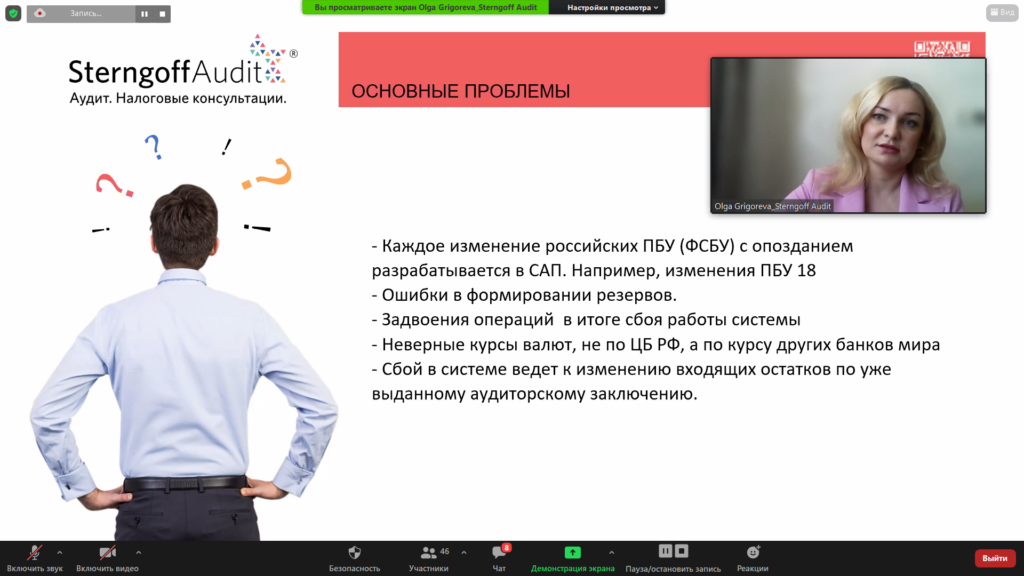

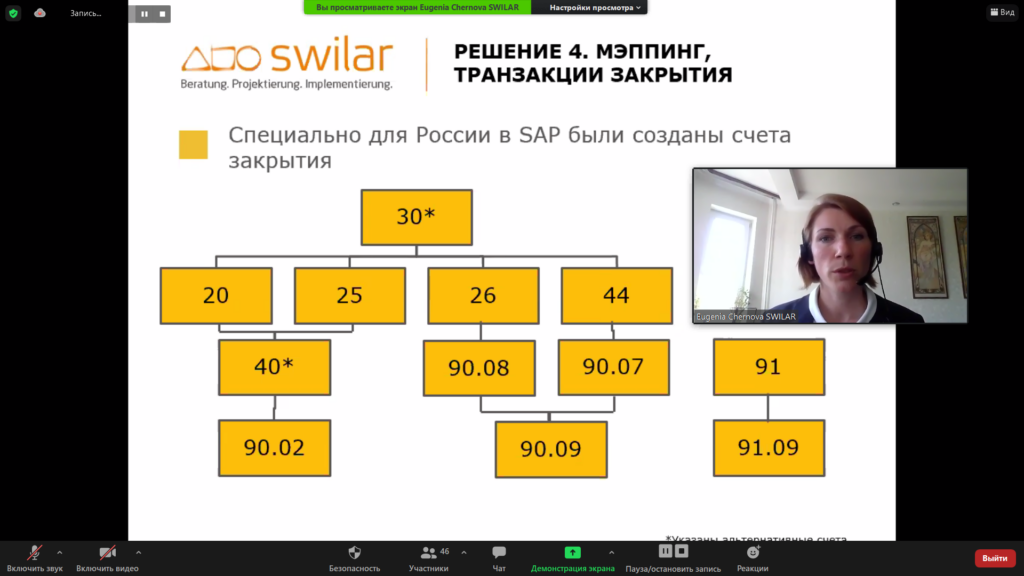

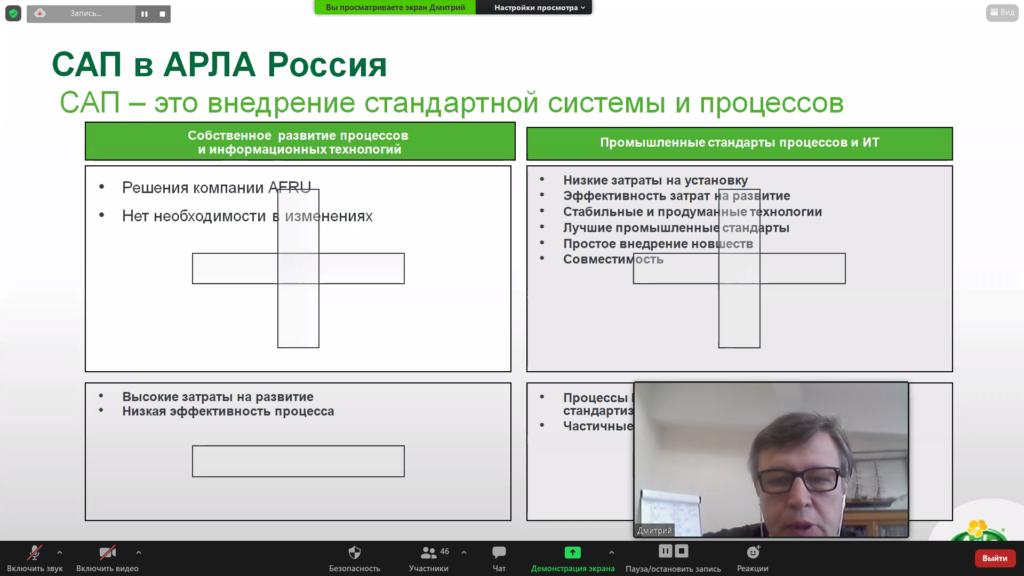

Онлайн-семинар 18.05.21: «Актуальные вопросы внедрения и использования SAP в России»

18 мая специалисты СВИЛАР совместно с экспертами компаний ALPE сonsulting обсудили актуальные вопросы внедрения и использования SAP в России. Онлайн-встреча прошла на русском языке.

Команда опытных специалистов из разных областей рассказала о нюансах перехода на SAP и работе в нём в РФ, описала наиболее часто встречающиеся сложности и вопросы, раскрыла способы их решения.

Евгения Чернова, руководитель проектов OOO СВИЛАР, дала обзор часто встречающихся вопросов при переходе на SAP, привела примеры и решения из практики.

Выводы были дополнены практическим опытом компании ARLA Foods, внедрившей и успешно применяющей SAP.

Организаторы: группа компаний СВИЛАР и компания ALPE сonsulting совместно с аудиторской компанией Sterngoff Audit, при содействии компании Arla Foods.

Новости: нерабочие дни в мае 2021 года

Cогласно указу Президента Российской Федерации от 23.04.2021 № 242 в Российской Федерации устанавливаются нерабочие дни в период с 1 по 10 мая 2021 года (первоначально выходные планировались на 01.05.-03.05, 08.05.-10.05.2021).

Таким образом, первый рабочий день после майских праздников будет 11.05.2021. При этом указ сохранил право за организациями определить количество работников, обеспечивающих функционирование в указанный период.

В связи с данным указом мы рекомендуем вам:

- внимательно проверить сроки выплаты зарплаты, налогов и других обязательных платежей;

- лучше обработать данные платежи до начала периода нерабочих дней;

- проанализировать и скорректировать планируемый рабочий график сотрудников в нерабочие дни;

- заранее запросить информацию о времени работы ваших деловых партнеров в указанные дни.

Будем рады ответить на ваши вопросы!

Ваши контактные лица по этой теме:

Мария Матросова

Татьяна Ушакова

Другие новости

10.02.2026

Экологический сбор: что изменилось с 1 января 2026 года и что ожидать бизнесу

23.12.2025

Дорогие коллеги, поздравляем Вас с наступающим Новым годом и Рождеством!

Возобновление авиасообщения с Германией с 01.04.2021

Cогласно Распоряжению Правительства Российской Федерации от 31.03.2021 № 814-рс 1 апреля 2021 г. возобновлено авиасообщение с Германией.

Согласно официальному сообщению от 25.03.2021 Правительства Российской Федерации авиасообщение возобновляется по следующим маршрутам:

- Франкфурт-на-Майне – Москва – Франкфурт-на-Майне — 5 раз в неделю;

- Франкфурт-на-Майне – Санкт-Петербург – Франкфурт-на-Майне – 3 раза в неделю;

- Москва – Берлин – Москва – 5 раз в неделю;

- Москва – Франкфурт-на-Майне – Москва – 3 раза в неделю.

Таким образом, граждане Германии, имеющие действующую визу в Россию (в том числе деловую), могут въезжать на территорию РФ.

Обращаем внимание, что согласно Постановлению Главного государственного санитарного врача Российской Федерации от 27.07.2020 № 22 для иностранных граждан необходимо иметь при себе отрицательный тест на коронавирус, сделанный методом ПЦР не ранее чем за 72 часа до полёта в Россию. При этом остается в силе требование (п. 6.1. указанного выше Постановления №22) о соблюдении двухнедельного карантина для граждан, прибывающих из ФРГ с целью осуществления трудовой деятельности.

Будем рады ответить на ваши вопросы.

Ваши контактные лица по этой теме:

Мария Матросова

Татьяна Ушакова

Другие новости

10.02.2026

Экологический сбор: что изменилось с 1 января 2026 года и что ожидать бизнесу

23.12.2025

Дорогие коллеги, поздравляем Вас с наступающим Новым годом и Рождеством!

Внутригрупповые услуги и акционерная деятельность

В августе 2020 года ФНС выпустила письмо, в котором детализировался подход налоговых служб к анализу внутригрупповых услуг. В частности, было обращено внимание на то, что внутригрупповая деятельность может быть признана услугами, если она имеет экономическую пользу для компании-налогоплательщика, не является акционерной деятельностью, аналогичные услуги могут быть приобретены у третьих лиц.

К внутригрупповым услугам относятся административная поддержка, финансовые услуги, юридическое консультирование, внутренний контроль и аудит, услуги, связанные с развитием производства и продаж, поддержка в области информационных технологий.

Тем не менее, у налогоплательщиков остались вопросы относительно акционерной деятельности.

В феврале 2021 ФНС опубликовала очередное письмо, в котором дается дальнейшее определение термина «акционерная деятельность».

По определению ФНС, «акционерная деятельность»:

- осуществляется исходя из потребностей самих акционеров, а не отдельных участников группы компании;

- экономическая выгода от такой деятельности прослеживается на уровне группы в целом, а не на уровне налогоплательщика;

- участники группы не привлекли бы третьих независимых лиц для оказания такого рода услуг на возмездной основе.

Помимо характеристик деятельности, в письме были перечислены также конкретные функции, относящиеся к акционерной деятельности.

Функции по стратегическому управлению:

- разработка стратегии развития группы компании;

- проведение рыночных исследований;

- оценка целесообразности и затрат при реализации инвестиционных проектов.

Функции по планированию и контролю бизнеса:

- стратегическое планирование и бюджетирование;

- подготовка консолидированной финансовой и управленческой отчетности;

- анализ эффективности инвестиций во входящие в группу компании;

- контроль финансово-хозяйственной деятельности группы;

- организация финансирования группы;

- разработка стандартов, методик, политик и (или) иных внутренних нормативных актов, действие которых распространяется на группу;

- внедрение и контроль исполнения таких стандартов, методик, политик и (или) иных внутренних нормативных актов и

- согласование существенных решений и сделок.

- Однако на практике некоторые из перечисленных функций могут не относиться к акционерной деятельности. Организациям–налогоплательщикам в РФ следует применить индивидуальный подход к каждому конкретному случаю.

Тест на акционерную деятельность включает три вопроса:

- Получила ли дочерняя компания в РФ пользу от оказанной услуги и если да, то какую?

- Является ли польза очевидной и определенной, и в чем выражается?

- Платила бы дочерняя компания в РФ независимой компании за предоставление подобной услуги?

Следует учесть, что в случае оспаривания характера выплат за рубеж, возможно исключение расходов из базы по налогу на прибыль, переквалификация соответствующих выплат в дивиденды или иной пассивный доход с доначислением налога у источника в РФ (до 15 % для стран без подписанного СИДН). Также возможно начисление штрафов и пеней в размере до 20% недоплаченного налога.

Наши специалисты готовы оказать вам квалифицированную помощь в анализе текущей ситуации в отношении внутригрупповых услуг и оценке необходимости внесения изменений в документы и процессы.

Контакты

Евгения Чернова

Наталья Сафиулина

Другие новости

10.02.2026

Экологический сбор: что изменилось с 1 января 2026 года и что ожидать бизнесу

23.12.2025

Дорогие коллеги, поздравляем Вас с наступающим Новым годом и Рождеством!

Бизнес с Россией? Конечно!

В марте портал www.karenina.de опубликовал большое интервью с доктором Георгом Шнайдером “Geschäfte mit Russland? Aber ja!”. Журналист Петер Копф задал генеральному директору swilar ряд вопросов о перспективах и проблемах совместного бизнеса с Россией.

Ключевые темы интервью:

- Является ли политика импортозамещения в России проблемой для немецких компаний;

- Можно ли сказать, что в России государство управляет экономикой;

- Как немецкие компании могут использовать огромный разрыв, который существует в России между индивидуальным и серийным производством;

- Как завоевать доверие у деловых партнеров в России и почему так важно заключать рамочное соглашение;

- Мешают ли банки немецким компаниям вести бизнес в России;

- Как таможенные вопросы влияют на бизнес;

- Насколько рискованно инвестировать в Россию в данный момент;

- Санкции США и степень их влияния на немецко-российский бизнес;

- Фармацевтика и вакцина “Спутник V” как нефть завтрашнего дня — фантастические возможности для экономического сотрудничества.

Полный текст интервью размещен на сайте портала. Приятного чтения!

Для справки

КАРЕНИНА www.karenina.de — онлайн-издание немецко-российского дискуссионного форума «Петербургский диалог», которое начало активно развиваться в период ограничений пандемии. Цель портала — наладить внутреннюю коммуникацию между членами и рабочими группами форума, а также сделать ассоциацию, основанную в 2001 году, видимой для внешнего мира благодаря ее собственной журналистской деятельности.

Другие новости

19.12.2025

Налоговые изменения 2025-2026: администрирование, НДС, налог на прибыль, УСН и зарплатные налоги

Онлайн-семинар 18.12.2025