Автор: Mark

Изменения в миграционном законодательстве

C 29 декабря 2021 года вступают в силу изменения, установленные Федеральным законом от 01.07.2021 N 274-ФЗ «О внесении изменений в Федеральный закон «О правовом положении иностранных граждан в Российской Федерации» и Федеральный закон «О государственной дактилоскопической регистрации в Российской Федерации».

Согласно Федеральному закону от 01.07.2021 N 274-ФЗ, иностранные граждане, прибывшие в Российскую Федерацию в целях осуществления трудовой деятельности (в том числе иностранные высококвалифицированные специалисты), подлежат обязательному медицинскому освидетельствованию на наличие или отсутствие факта употребления наркотических или психотропных веществ, инфекционных заболеваний, представляющих опасность для окружающих, и заболевания, вызываемого вирусом иммунодефицита человека (ВИЧ-инфекции), государственной дактилоскопической регистрации и фотографированию в течение 30 календарных дней со дня въезда в Российскую Федерацию либо при получении ими разрешительных документов для осуществления трудовой деятельности в РФ.

Также иностранные граждане, прибывшие в Российскую Федерацию в целях, не связанных с осуществлением трудовой деятельности, на срок, превышающий 90 календарных дней, подлежат упомянутому выше медицинскому освидетельствованию, обязательной государственной дактилоскопической регистрации и фотографированию в течение 90 календарных дней со дня въезда в Российскую Федерацию.

Государственная дактилоскопическая регистрация и фотографирование иностранных граждан будут производиться однократно.

Медицинское освидетельствование необходимо будет повторять многократно в зависимости от сроков действия медицинских документов. Обращаем внимание, что согласно п.20 Приказа Министерства здравоохранения № 1079-н от 19.11.2021, который вступает в силу с 01.03.2022, выданные иностранным гражданам медицинские заключения будут действительны 3 месяца с момента их выдачи. Законом предусматривается повторное медицинское освидетельствование и предоставление его результатов в территориальный орган МВД РФ в течение 30 календарных дней со дня истечения срока действия медицинских документов. Предоставление результатов медицинского освидетельствования производится иностранным работником лично, либо с помощью российского единого портала государственных и муниципальных услуг.

В случае неисполнения иностранным гражданином вышеуказанных обязательных процедур, срок его пребывания сокращается и наступает обязанность выезда с территории Российской Федерации.

Будем рады ответить на ваши вопросы!

Ваши контактные лица по этой теме:

Мария Матросова

Татьяна Ушакова

Другие новости

10.02.2026

Экологический сбор: что изменилось с 1 января 2026 года и что ожидать бизнесу

23.12.2025

Дорогие коллеги, поздравляем Вас с наступающим Новым годом и Рождеством!

Члены ВТП своими словами: три вопроса СВИЛАР

Комментарий гендиректора СВИЛАР Дарьи Погодиной для декабрьского выпуска брифинга Российско-Германской Внешнеторговой палаты

— Чем занимается ваша компания?

— Мы предоставляем полный спектр административных услуг для иностранного бизнеса в России. Обычно мы начинаем взаимодействие на этапе консультативной поддержки менеджмента в Европе, а затем работаем со структурой в России в формате, в том числе, аутсорсинга бухгалтерии, контроллинга и управленческой отчетности.

— В этом году вашей компании исполняется 10 лет. Как вы оцениваете пройденный путь?

— В последние несколько лет мы активно развивали новые для себя направления: например, начали работать в SAP и других системах. При этом, несмотря на постоянную динамику развития, мы особенно гордимся стабильностью процессов: многие клиенты остаются с нами на протяжении всех этих лет и не планируют это менять. Для нас это важный показатель и признание качества нашей работы. Еще одно большое достижение − наша сплоченная команда: благодаря слаженной работе сотрудников наши процессы не только не просели в пандемию, но и вышли на новый уровень автоматизации и качества.

— Что вы больше всего цените в Российско-Германской ВТП?

— Практически с момента основания компании мы являемся членами ВТП и гордимся быть частью такого активного бизнес-сообщества. В ВТП для нас самое ценное – это нетворкинг, ощущение постоянной поддержки и возможность взаимодействия со специалистами из самых разных областей.

Справка.

Брифинг AHK — это информационная рассылка, включающая в себя обзор ключевых новостей российского рынка.

Другие новости

10.02.2026

Экологический сбор: что изменилось с 1 января 2026 года и что ожидать бизнесу

{kind=link}

{kind=link}

{kind=link}

23.12.2025

Дорогие коллеги, поздравляем Вас с наступающим Новым годом и Рождеством!

Онлайн-обзор от аудиторов: самые «горячие» вопросы осени 2021

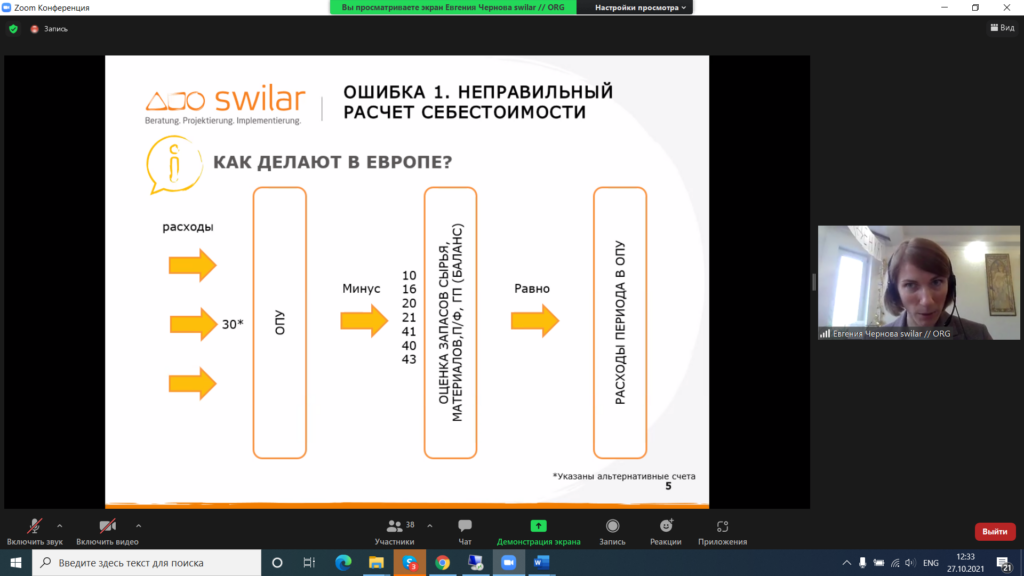

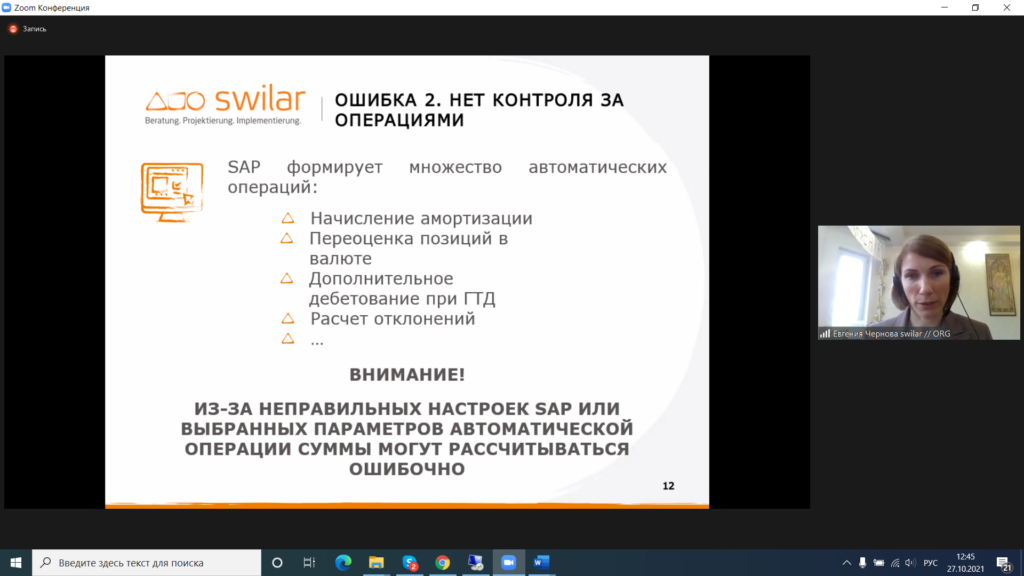

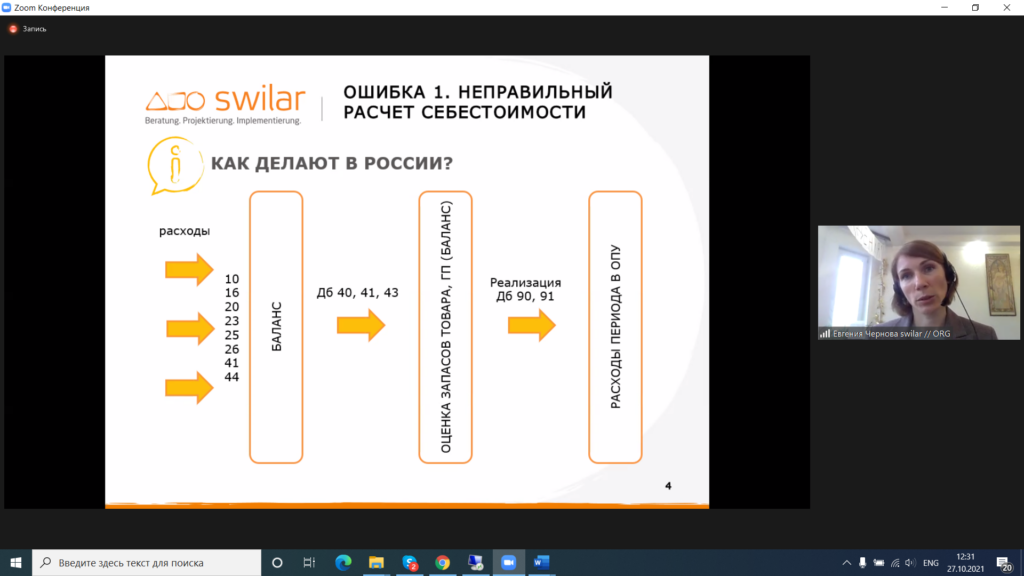

Как только у аудиторов стартует сезон предварительных аудиторских проверок, начинается поток вопросов от клиентов.

Поэтому 27 октября swilar принял участие в организованной аудиторами онлайн-встрече, где были подробно рассмотрены вопросы аудиторской практики по различным вопросам — по спорам с таможней по лицензионным платежам, по внутригрупповым услугам и акционерной деятельности на основе актуальных разъяснений ФНС.

Руководитель отдела контроллинга СВИЛАР Евгения Чернова сделала анализ ошибок при работе в SAP и дала варианты решения по самым частым случаям.

Также спикеры разобрали ошибки, выявляемые аудиторами при анализе юридических документов и осветили новые ограничения пандемии в аспекте работы с персоналом.

Следите за расписанием наших мероприятий, чтобы не пропустить подобные семинары в будущем.

Онлайн-семинар 11.11.21

11 ноября состоялся онлайн-семинар на тему «Торговля фармацевтическим оборудованием и компонентами в России».

Сведения о том, как баварский бизнес представлен в фармацевтическо-технической отрасли России, проанализировала и обобщила д-р Анастасия Носова(Представительство земли Бавария в России). Деталями выхода на российский рынок фармацевтических эксципиентов на примере своей компании поделилась Юлия Паринова, генеральный директор ООО «Биогрунд» (Россия). Как трансформируется система технического регулирования при переходе к единому евразийскому рынку, рассказал Вадим Свиридов из ООО «МЕДИТЕКС».

Особый интерес аудитории и большинство дополнительных вопросов в конце встречи вызвало сообщение об общих аспектах экспорта в Россию, которое подготовила Дарья Погодина, генеральный директор СВИЛАР.

Если вашей компании также необходима консультация по организации экспорта, свяжитесь со специалистами СВИЛАР.

Организаторы: Swiss Business Hub Russia, Представительство земли Бавария в России и swilar при любезной поддержке MEDITEX и Biogrund

Транспортный налог для юридических лиц: основные изменения 2021

C 1 января 2021 г. вступил в силу ряд важных изменений по транспортному налогу, предусматривающих иной порядок взаимодействия налогоплательщика с налоговыми органами.

Для Вашего удобства мы подготовили обзор основных изменений и рекомендации по их применению.

С 1 января 2021 г. отменена обязанность предоставления организациями налоговых деклараций по транспортному налогу за 2020 год и последующие налоговые периоды (п. 17 ст. 1 Закона от 15.04.2019 № 63-ФЗ, приказ ФНС от 04.09.2019 № ММВ-7-21/440).

Также с указанной даты для всех организаций введены единые сроки уплаты транспортного налога и авансовых платежей по нему:

- налог подлежит уплате не позднее 1 марта года, следующего за истекшим календарным годом;

- авансовые платежи, если они введены законом субъекта РФ, подлежат уплате не позднее последнего числа месяца, следующего за истекшим кварталом.

Начиная с 2021 г. организации должны самостоятельно рассчитывать и перечислять транспортный налог в бюджет (п. 1 ст. 362 НК РФ).

Сумма налога исчисляется по каждому транспортному средству (ТС) как произведение налоговой базы и налоговой ставки с учетом повышающего коэффициента (п. 2 ст. 362 НК РФ).

Ставки устанавливаются субъектами РФ в пределах, указанных в ст. 361 НК РФ.

Организациям, имеющим право на льготы по транспортному налогу, необходимо направить в налоговый орган заявление о предоставлении налоговой льготы (ст. 361.1 НК РФ). Вместе с заявлением организации вправе подать документы, подтверждающие право на данную льготу.

Форма заявления на льготу установлена приказом ФНС от 25 июля 2019 г. № ММВ-7-21/377@.

С 2022 года налогоплательщики будут подавать в налоговый орган заявление о предоставлении налоговой льготы по форме в редакции приказа ФНС России от 18.06.2021 № ЕД-7-21/574@.

Срок для представления в налоговый орган заявления о льготе Налоговым кодексом Российской Федерации не установлен.

Заявление о предоставлении налоговой льготы рассматривается налоговым органом в течение 30 дней со дня его получения. Возможно увеличение срока рассмотрения заявления на получение льготы в случае необходимости запроса налоговым органом сведений, подтверждающие право налогоплательщика на налоговую льготу, у органов и иных лиц, у которых имеются эти сведения. При этом налогоплательщик уведомляется о продлении срока рассмотрения заявления.

По результатам рассмотрения заявления о предоставлении налоговой льготы налоговый орган направляет налогоплательщику:

- уведомление о предоставлении налоговой льготы;

- сообщение об отказе от предоставления налоговой льготы с указанием оснований отказа.

В целях обеспечения полноты уплаты налога, с 2021 г. налоговые органы будут направлять налогоплательщикам сообщения об исчисленных налоговыми органами суммах налога (п. 4 ст. 363, п. 5 ст. 363 НК РФ).

Налог будет рассчитываться исходя из информации, которая имеется в налоговой инспекции:

- от органов, регистрирующих транспортные средства (ТС) — ГИБДД;

- по сведениям о заявленных налоговых льготах, поступившим от владельцев ТС.

Сроки рассылки налоговых уведомлений:

- шесть месяцев со дня, когда закончились установленные сроки уплаты налога (Например, уведомление за 2020 г. должно поступить налогоплательщику не позднее 1 сентября 2021 г.);

- два месяца со дня поступления информации по перерасчету налога;

- один месяц со дня получения сведений из ЕГРЮЛ о том, что компания находится в процессе ликвидации.

Уведомление о налоге отправляется налогоплательщику посредством телекоммуникационной связи, через личный кабинет на сайте налоговой инспекции, либо по почте (при невозможности уведомления иными способами).

Однако! Обращаем ваше внимание, что указанное уведомление носит информативный характер и направляется налогоплательщику после истечения налогового периода и срока уплаты налога, и, соответственно, не отменяет обязанность налогоплательщика самостоятельно рассчитывать и уплачивать налог в соответствие с требованиями законодательства.

Если самостоятельно рассчитанная и уплаченная налогоплательщиком сумма, не совпадает с данными указанными в налоговом уведомлении, организация в течение десяти рабочих дней со дня получения сообщения об исчисленной сумме налога вправе направить в инспекцию пояснения и документы, подтверждающие правильность исчисления, полноту и своевременность уплаты налога, обоснованность применения пониженных налоговых ставок, налоговых льгот или наличие оснований для освобождения от уплаты налога (п. 6 ст. 363 НК РФ).

Срок рассмотрения обращения — один календарный месяц. Возможно увеличение срока рассмотрения заявления, о чем налоговая служба обязана уведомить налогоплательщика.

По результатам рассмотрения документов и пояснений налогоплательщик будет направлено:

- сообщение о перерасчете суммы к уплате, с учетом предоставленных пояснений, доказательств и доводов;

- требование доплаты, если пояснения налогоплательщика не приняты ФНС.

Также, с 2021 г. налогоплательщики обязаны направить в налоговый орган сообщение о наличии у них транспортных средств, признаваемых объектами налогообложения, в случае неполучения сообщения об исчисленной налоговым органом сумме транспортного налога в отношении указанных объектов налогообложения за период владения ими (Письмо ФНС России от 29.10.2020 N БС-4-21/17770@) .

Сообщение направляется в налоговый орган в срок до 31 декабря года, следующего за истекшим налоговым периодом с приложением копий документов, подтверждающих государственную регистрацию транспортных средств.

Неправомерное непредставление (несвоевременное представление) налогоплательщиком налоговому органу указанного сообщения влечет взыскание штрафа в размере 20 процентов от неуплаченной суммы налога в отношении транспортного средства, по которому не представлено (несвоевременно представлено) сообщение (п. 3 ст. 129.1 НК РФ).

Форма, формат и порядок заполнения сообщения о наличии у организации транспортных средств утверждены приказом ФНС от 25.02.20 № ЕД-7-21/124@.

Отправка указанного сообщение не требуется в случае направления организацией в налоговый орган заявления о предоставлении налоговой льготы в отношении соответствующего объекта налогообложения.

При возникновении вопросов мы будем рады предложить дополнительную информацию по данной теме.

Ваши контактные лица по этой теме:

Наталья Сафиулина

Екатерина Бабенко

заместитель главного бухгалтера ООО СВИЛАР

ekaterina.babenko@swilar.ru +7 (495) 648-69-44 (Доб. 305)Другие новости

10.02.2026

Экологический сбор: что изменилось с 1 января 2026 года и что ожидать бизнесу

23.12.2025

Дорогие коллеги, поздравляем Вас с наступающим Новым годом и Рождеством!

Онлайн-семинар 29.09.2021

«Машиностроение и производство промышленного оборудования в России: актуальные тенденции и существующие рыночные возможности»

29 сентября состоялся онлайн-семинар на немецком языке “Машиностроение и производство промышленного оборудования в России: актуальные тенденции и существующие рыночные возможности”.

Семинар начался с обзора отрасли машиностроения и производства оборудования в России, который сделала Моника Холлахер специалист по внешней торговле (Россия, Центральная Азия, Восточная Европа, АСЕАН, VDMA).

Ханс-Юрген Виттманн (GERMANY TRADE AND INVEST) поделился анализом потребностей и текущих инвестиционных проектов в области машиностроения и растениеводства, подытожив возможности экспорта в этой сфере.

Дарья Погодина («СВИЛАР») осветила некоторые особенности экспорта машин и оборудования в Россию.

Денис Тропин, глава российского представительства станкостроительного завода SPINNER GmbH, представил отчет об опыте машиностроения в России

Андреас Бруннбауэр и Анастасия Носова (Представительство земли Бавария в Российской Федерации) рассказали о возможностях для оказания поддержки баварским компаниям, осуществляющим экспорт машиностроения и растениеводства в Россию.

Мероприятия прошло в рамках Германо-российского тематического года «Экономика и устойчивое развитие».

Организаторы: Представительство земли Бавария в Российской Федерации и компания swilar при поддержке Germany Trade and Invest и VDMA.

Конференция финансовых директоров CFO 24.09.21 в Санкт-Петербурге

24 сентября в Санкт-Петербурге уже в восьмой раз прошла традиционная ежегодная Конференция финансовых директоров CFO, которую организовали комитет по налогам и финансовой отчетности ВТП и Филиал ВТП Северо-Запад.

Среди спикеров мероприятия — руководитель отдела контроллинга и репортингаСВИЛАР Евгения Чернова, которая в своем выступлении напомнила, что кризис для любой компании — повод вспомнить о системе внутреннего контроля (СВК).

В пандемию все компании так или иначе столкнулись с предпосылками к тому, чтобы уделить особое внимание СВК:

- сложность коммуникаций в условиях удаленной работы,

- высокий уровень неопределенности на рынке,

- увеличение уровня автоматизации,

- бюрократические преграды и т.д.

Правильно организованный внутренний контроль позволяет своевременно выявлять риски и снижать размеры ущерба от этих факторов, а зачастую и предотвращать их.

Евгения коснулась законодательной базы, связанной с налаживанием внутреннего контроля, рассказала о пошаговой схеме построения СВК, аутсорсинге и косорсинге.

Участники и эксперты также обсудили вопросы трансфертного ценообразования, документооборота и аккредитации ИТ, операционного лизинга и цифровых решений в управлении финансами.

В конференции приняли участие в онлайн— и офлайн-формате более 150 человек, среди которых финансовые и генеральные директора, руководителей коммерческих отделов и юридических департаментов, налоговые эксперты и финансовые аналитики.

Фото предоставлены филиалом ВТП Северо-Запад.

Онлайн-семинар 9.09.2021

9 сентября СВИЛАР совместно с партнерами провел онлайн-семинар на английском языке по теме: “Государственные закупки в России с точки зрения иностранной компании: знать закон и успешно участвовать”.

Участие в тендерах в России требует от каждой компании, особенно от иностранной, досконального знания законодательства. Задачей семинара было познакомить участников с основами правовой базы и дать практические рекомендации по успешному участию иностранных компаний в тендерах.

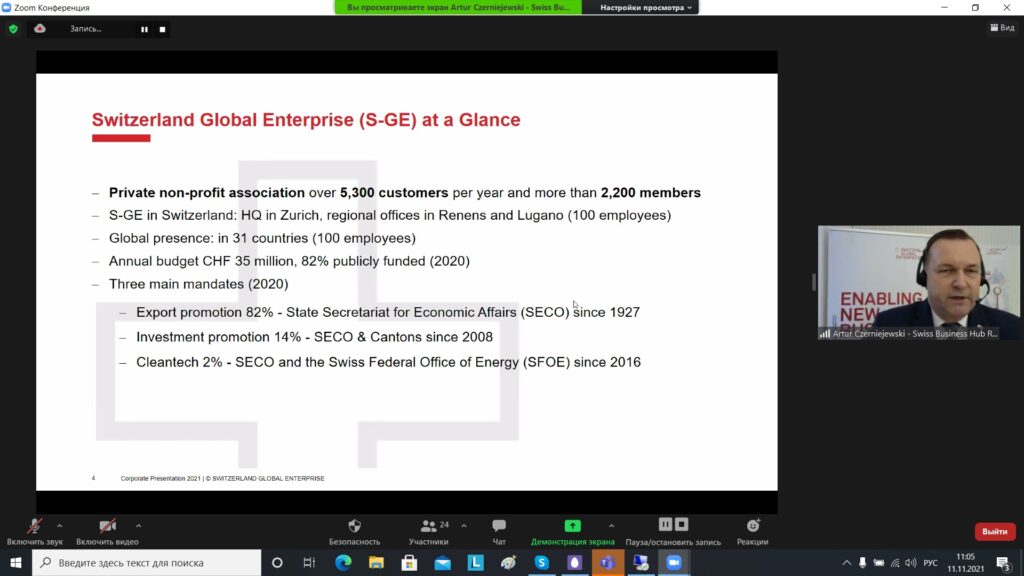

Участников семинара приветствовали Артур Черниевски, руководитель Swiss Business Hub в России и д-р Анастасия Носова, руководитель проекта Представительства Баварии в России — представители партнеров-организаторов.

Влад Рудницкий, заместитель директора по российскому рынку и Анна Зайцева, налоговый советник «Петерка и партнеры» ввели собравшихся в курс общей правовой базы по государственным закупкам в России.

В России, безусловно, существует особый национальный режим в сфере государственных закупок. О преференциях и ограничениях для иностранных товаров и услуг рассказали специалисты Eversheds Sutherland — главный юрист Александр Гаврилов и советник Никита Бутенко.

Тему особенных условий для иностранных компаний МСП и иностранных компаний раскрыла генеральный директор Свилар Дарья Погодина.

Своим опытом участия в тендерах компаний энергетического сектора России поделился Алексей Иноземцев, директор российского отделения ЭНЕРГАЗ/Samapi Group.

Маркус Фольмер, руководитель отдела продаж, BIOWORKS Verfahrenstechnik GmbH представил кейс BIOWORKS о публичных тендерах на российском рынке

Следите за нашими мероприятиями, чтобы не пропустить семинар на интересующую вас тему в будущем.

Организаторы: Swiss Business Hub Russia, Представительство земли Бавария в Российской Федерации и компания СВИЛАР.

Включение лицензионных платежей в таможенную стоимость

В настоящее время таможенные органы обращают пристальное внимание на включение лицензионных платежей в таможенную стоимость. Проверки участились в связи с публикацией 25 декабря 2020 отчета Счетной палаты Российской федерации по итогам проверки полноты уплаты таможенных платежей в федеральный бюджет, который выявил существенную недоплату по лицензионным платежам и занижение таможенной стоимости.

Среди причин данной тенденции Счетная палата отметила неосведомленность как таможенных органов, так и самих импортеров об информации о лицензионных платежах. Счетная палата выступила с рекомендацией таможенной службе с более частой и внимательной проверкой в отношении включения лицензионных платежей в таможенную стоимость.

К лицензионным платежам при трансграничной торговле относится вознаграждение за предоставление права пользования результатом интеллектуальной собственности или средства индивидуализации. Лицензионные платежи взимаются при трансграничной торговле продукта с товарным знаком, изобретений, полезных моделей, промышленных образцов, секретов производства, произведений науки, литературы, искусства.

Согласно ст. 40 ТК ЕАЭС для определения необходимости включения лицензионных платежей в структуру таможенной стоимости необходимо учесть следующие критерии:

- Относятся ли лицензионные платежи к ввозимым товарам;

- Является ли уплата лицензионных платежей условием продажи ввозимых товаров для ввоза на таможенную территорию ЕАЭС.

Согласно указанной выше статье, оба критерия должны выполняться одновременно, однако на практике таможенные органы часто выдвигают требования о необходимости включения лицензионных платежей в таможенную стоимость при выполнении лишь одного из этих условий.

В связи с возрастающим риском таможенных проверок по указанному вопросу мы рекомендуем проверить ситуацию с необходимостью включения лицензионных платежей в таможенную стоимость вашей компанией. Для этого следует обратить внимание на регламент уплаты лицензионных платежей в лицензионном договоре при его наличии и/или на условия формирования стоимости товара в действующем договоре поставки.

В случае получения такого запроса от таможенных органов, необходимо будет предоставить разъяснение о порядке расчета лицензионных платежей вашей компании. Такую подкрепленную документами аргументацию лучше подготовить заранее, чтобы иметь возможность оперативно реагировать на возможные запросы.

Будем рады ответить на ваши вопросы!

Ваши контактные лица по этой теме:

Мария Матросова

Татьяна Ушакова, менеджер проектов OOO СВИЛАР

Другие новости

10.02.2026

Экологический сбор: что изменилось с 1 января 2026 года и что ожидать бизнесу

23.12.2025

Дорогие коллеги, поздравляем Вас с наступающим Новым годом и Рождеством!

Обязанность внесения информации о корпоративных абонентах в ЕСИА

С 1 декабря 2021 года, согласно поправкам в ФЗ «О связи» №126-ФЗ от 07.07.2003, организациям и ИП корпоративная мобильная связь будет предоставляться только при условии наличия данных о пользователе корпоративной связи в Единой системе идентификации и аутентификации (ЕСИА).

При несоблюдении данного требования с 1 декабря организации будут отключены от услуг корпоративной связи.

Что такое ЕСИА?

ЕСИА – это российская информационная система, при помощи которой происходит авторизация на государственном портале «Госуслуги».

Как вносятся данные в ЕСИА?

Внесение данных в ЕСИА происходит в три этапа. Процедура выглядит следующим образом:

Организация вносит в своем личном кабинете на сайте предоставляющего корпоративную связь оператора следующие сведения о сотрудниках, использующих корпоративную сотовую связь:

- персональные данные физического лица (паспортные данные);

- абонентский номер;

- наименование организации / Ф.И.О. индивидуального предпринимателя.

Данные о себе могут внести также сами сотрудники, имеющие доступ в личный кабинет оператора корпоративной связи.

- Сотрудник через личный кабинет на портале Госуслуг подтверждает передачу сведений, после чего информация направляется оператору сотовой связи.

- Оператор сотовой связи вносит данные в ЕСИА.

В какие сроки должны быть предоставлены сведения?

Данные по пользователям корпоративной мобильной связи по договорам, заключенным до 01.06.2021, должны быть внесены в систему не позднее 30.11.2021. При начале использования корпоративной мобильной связи с 1 июня 2021 сведения оператору необходимо передать до начала оказания услуг.

Корпоративные пользователи, использующие М2М (Machine to machine) SIM-карты для банкоматов, POS-терминалов, систем видеонаблюдения срок подачи сведений, согласно, Постановлению правительства № 844 от 31.05.2021, должны предоставить сведения не позднее 1 сентября 2021 года.

Ваши контактные лица по этой теме:

Мария Матросова

Татьяна Ушакова

Другие новости

10.02.2026

Экологический сбор: что изменилось с 1 января 2026 года и что ожидать бизнесу

23.12.2025