Месяц: Апрель 2023

Онлайн-семинар 26.04.23: «Налоговые изменения, ФСБУ, ЕНС, налоговые риски, выплата дивидендов и другие вопросы»

Встреча завершилась ответами на вопросы участников.

Организаторы: консалтинговая компания СВИЛАР и аудиторская компания «Штернгофф Аудит»

Онлайн-семинар 24.04.2023 – FAQ OF FOREIGN SUBSIDIARIES IN RUSSIA

Дарья Погодина провела онлайн-семинар на тему «FAQ of Foreign Subsidiaries in Russia. Overview on Current Regulations for Transactions with LLC Shares, “Sleep” Mode or LLC Liquidation». В ходе выступления спикер осветила актуальные правовые аспекты, связанные с управлением иностранными дочерними компаниями в России: порядок сделок с долями в ООО, особенности так называемого «спящего» режима и варианты ликвидации. Доклад сопровождался практическими примерами и разъяснениями действующих ограничений, что вызвало живой интерес среди представителей иностранных структур.

Бизнес за границей: какие уведомления нужно подавать?

В предлагаемом обзоре мы обобщили правила, регламентирующие необходимые уведомления и отчеты, которые необходимо подать в РФ в случае, если у вас есть (или появляется) доля в иностранной организации.

При создании / приобретении доли в иностранной организации: уведомление

При возникновении (или изменении) доли участия в иностранной организации, вне зависимости от размера доли, физическое лицо – налоговый резидент РФ должен подать уведомление об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица).

Данное уведомление нужно подать в срок не позднее трех месяцев с даты возникновения (изменения доли) участия в иностранной организации.

Непредставление в установленный срок налогоплательщиком в налоговый орган уведомления об участии в иностранных организациях или представление уведомления об участии в иностранных организациях, содержащего недостоверные сведения, влечет взыскание штрафа в размере 50 000 рублей в отношении каждой иностранной организации.

Что считается контролируемой иностранной организацией (КИК)?

Контролируемая иностранная компания – это юридическое лицо или структура без образования юридического лица, местом налогового резидентства которой является юрисдикция, отличная от РФ, контролируемая юридическим или физическим лицом, являющимся налоговым резидентом РФ.

При создании / приобретении доли в КИК (контролируемой иностранной организации)

При возникновении (изменении) доли владения КИК физическое должно подать в налоговый орган по месту регистрации уведомление о контролируемых иностранных компаниях в течение отчетного года, но не позднее 30 апреля года, следующего за отчетным. Сроки направления в ФНС ежегодного уведомления о КИК для физических лиц закреплены в статье 25.14 НК РФ.

Форма уведомления закреплена законодательно.

Помимо самой формы уведомления необходимо собрать пакет документов о контролируемой иностранной компании и его участнике. Обычно в этот перечень входят:

1. Свидетельство о регистрации организации и выписка из торгового реестра;

2. Сертификат государства – налогового регистратора;

3. Финансовая отчетность КИК, составленная в соответствии с личным законом такой компании за финансовый год. В случае ее отсутствия, необходимо представить иные документы, которые подтвердят прибыль или убыток компании;

4. Аудиторское заключение по финансовой отчетности КИК, если аудит обязателен или компания добровольно проводила аудиторскую проверку;

5. Копия паспорта участника КИК;

6. Нотариально заверенная доверенность в случае предоставление уведомления третьим лицом.

Если оригинальные документы приложены не на русском языке, требуется наличие нотариально заверенного перевода.

Расчет налоговой базы по КИК

Минимальная сумма прибыли КИК, которая может быть использована в качестве налогооблагаемой базы, является 10 млн. руб., прибыль КИК ниже этой суммы не облагается налогом в РФ и не подлежит декларированию.

В случае если прибыль контролируемой иностранной компании превышает 10 млн. руб., то она используется как налоговая база для расчета налога на прибыль и заполняется в декларации 3-НДФЛ (Лист Б) для ФЛ. Информация по каждой КИК подается отдельно, данные не суммируются. Декларации должны быть предоставлены в ФНС в рамках обычного порядка подачи деклараций вместе с другими листами документа.

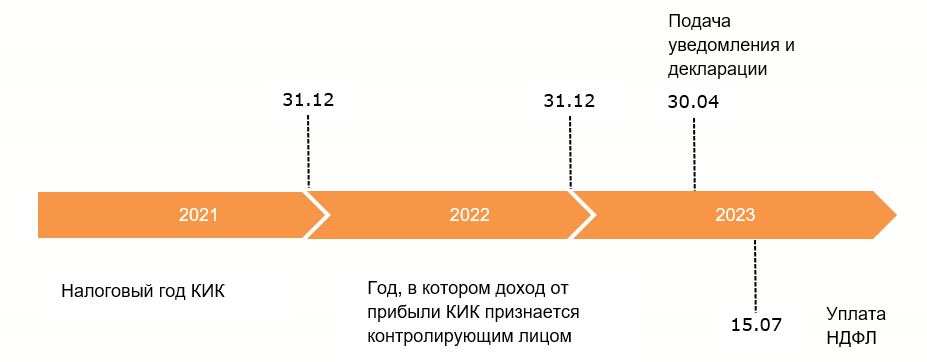

Особое внимание нужно обратить на определение даты получения контролирующим лицом прибыли от КИК – 31 декабря года следующего за налоговым годом иностранной организации. Наглядно даты получения прибыли и отчетности по ней представлены на схеме:

Прибылью (убытком) КИК признается величина прибыли (убытка) этой компании, определенная одним из следующих способов:

1. По данным ее финансовой отчетности, составленной в соответствии с законами юрисдикции, в которой зарегистрирована компания, за финансовый год;

2. По правилам, установленным главой 25 Налогового кодекса Российской Федерации (в случае невыполнения условий для определения прибыли (убытка) КИК по данным ее финансовой отчетности, а также по выбору налогоплательщика — контролирующего лица).

В целях определения прибыли (убытка) КИК используется неконсолидированная финансовая отчетность такой компании, составленная в соответствии со стандартом, установленным личным законом такой компании. В случае, если личным законом КИК не установлен стандарт составления финансовой отчетности, прибыль (убыток) такой КИК определяется по данным финансовой отчетности, составленной в соответствии с Международными стандартами финансовой отчетности либо иными международно- признанными стандартами составления финансовой отчетности.

Для целей налогообложения из прибыли КИК вычитаются:

- дивиденды распределенные (уже были обложены налогом у источника);

- дивиденды, источником выплаты которых являются российские организации (уже были обложены налогом на момент выплаты в РФ);

- убытки прошлых лет (которые могут быть зачтены против налогооблагаемой прибыли вне зависимости от позиции юрисдикции КИК по этому поводу);

- распределенная прибыль иностранного лица без образования ЮЛ.

Освобождение от налогообложения прибыли контролируемой иностранной компании

Прибыль КИК освобождается от налогообложения в РФ, если в отношении такой КИК выполняется хотя бы одно из следующих условий:

1. КИК — некоммерческая организация, которая в соответствии со своим личным законом не распределяет полученную прибыль (доход) между акционерами (участниками, учредителями) или иными лицами;

2. КИК образована в соответствии с законодательством государства — члена Евразийского экономического союза и имеет постоянное местонахождение в этом государстве;

3. Эффективная ставка налогообложения доходов (прибыли) для этой КИК по итогам периода, за который в соответствии с личным законом такой организации составляется финансовая отчетность за финансовый год, составляет не менее 75% средневзвешенной налоговой ставки по налогу на прибыль организаций;

4. КИК является одной из следующих компаний:

- активной иностранной компанией;

- активной иностранной холдинговой компанией;

- активной иностранной субхолдинговой компанией;

и другие реже применимые.

Перенос убытка КИК

В случае, если по данным финансовой отчетности КИК, составленной в соответствии с ее личным законом за финансовый год, определен убыток, указанный убыток может быть перенесен на будущие периоды без ограничений и учтен при определении прибыли КИК.

Убыток КИК не может быть перенесен на будущие периоды, если налогоплательщиком — контролирующим лицом не представлено уведомление о КИК за период, за который получен указанный убыток.

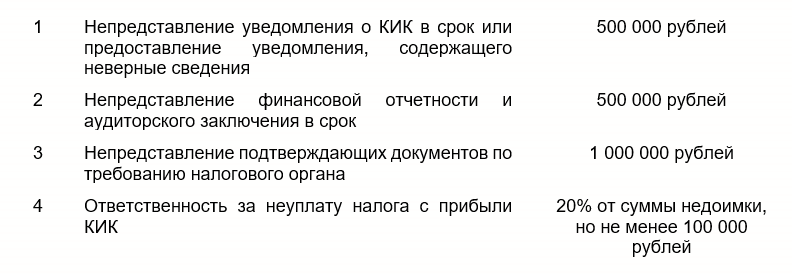

Штрафы за непредоставление уведомления о КИК

Больше информации на сайте ФНС.

Контакты

Евгения Чернова

Ольга Киреева

Другие новости

Очередное общее собрание участников ООО в 2023 году

Напоминаем, что для каждого ООО обязательным является проведение ежегодного очередного общего собрания участников, которое созывается исполнительным органом общества.

Проводится такое собрание раз в год в период с 01 марта по 30 апреля для утверждения годовых итогов работы ООО. Точная дата проведения собрания устанавливается уставом общества.

На годовом собрании участников общества в обязательном порядке должен быть рассмотрен вопрос об утверждении годового отчета и годовой бухгалтерской (финансовой) отчетности общества.

Дополнительно в повестку дня могут включаться вопросы:

- о проведении аудита, назначении аудиторской организации (аудитора) и определении размера оплаты ее (его) услуг;

- о распределении чистой прибыли;

- ряд других.

Напоминаем, что до 31 декабря 2023 года решение годового собрания участников общества может быть принято путем проведения заочного голосования (опросным путем).

Важно! Несозыв (уклонение от созыва) от очередного (годового) собрания участников ООО является административным правонарушением, за которое для должностных лиц и ООО предусмотрена административная ответственность в виде штрафа. Сумма штрафа по такому нарушению будет варьироваться для должностных лиц — от 20 тыс. руб. до 30 тыс. руб., для ООО – от 500 тыс. до 700 тыс. руб.

При этом необходимо иметь в виду, что, если ООО привлекут к вышеуказанной ответственности, впоследствии сумма штрафа может быть взыскана с директора или иного лица (органа), ответственного за подготовку, созыв и проведение собрания.

Будем рады помочь вам с организацией созыва и проведения очередного общего собрания участников ООО, составлением протокола общего собрания участников ООО/решения единственного участника ООО, а также ответить на все интересующие вас вопросы.

Ваши контактные лица по этой теме:

Мария Матросова

Юлия Белоконь

Другие новости

10.03.2026

Подача сведений об участниках иностранной организации за 2025 год

Сложности с международными платежами и открытием счетов

В настоящее время все больше российских банков приостанавливает открытие счетов для новых клиентов, ограничивает открытие новых валютных счетов для действующих клиентов, вводит комиссию за хранение валюты на счетах, а также устанавливает лимиты переводов денежных средств в валюте или вовсе прекращает осуществлять такие переводы за рубеж.

Мы осуществляем постоянный мониторинг ситуации с банками, отслеживаем обновление условий с валютными международными переводами со странами Европы и СНГ, а также ведем сводный реестр аналитики, в том числе по банкам в России из ТОП-100 актуального российского рейтинга финансового сектора.

Также дополнительно мы оказываем комплексную поддержку нашим клиентам по открытию счетов, а именно:

- осуществляем полное взаимодействие с банком;

- уточняем требования по пакету документов для открытия счетов;

- подготавливаем и проверяем комплект необходимых для открытия счетов документов/информируем о необходимых для открытия счетов документах;

- заполняем все требуемые заявления и формы;

- осуществляем контроль за открытием счетов в банке;

- оформляем документы для предоставления доступа в онлайн-банк и подключения к нему уполномоченных лиц как с правом подписи, так и без права подписи.

В случае, если у вас возникают сложности с международными платежами, открытием счета или другими смежными вопросами, мы будем рады предоставить вам более подробную информацию по запросу и предложить свою поддержку.

Ваши контактные лица по этой теме:

Мария Матросова

Юлия Белоконь

Другие новости

10.03.2026