Месяц: Октябрь 2020

Переоценка валюты и учет курсовых разниц в 2020 году

В ситуации с высокой волатильностью рубля особое значение приобретает вопрос учета курсовых разниц. Убытки или прибыли от курсовых разниц вносят значительный вклад в итоговую сумму чистой прибыли, но не всегда одинаково понимаются материнской и дочерней компанией.

Для вашего удобства мы обобщили основные методики бухгалтерского и налогового учета по РСБУ, а также провели сравнение с действующими стандартами международной отчетности.

У компаний, имеющих счета в иностранной валюте и проводящих операции с зарубежными контрагентами, возникает необходимость переоценивать активы / обязательства, выраженные в иностранной валюте или у условных единицах и рассчитывать курсовые разницы на дату переоценки.

Актив или обязательство выражены в условных единицах, если сумма его зафиксирована в валюте, а расчеты по нему ведутся в рублях.

Отражение курсовых разниц в бухгалтерском учете

Регулируется Положением по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006)

Ниже представлен общий алгоритм работы с активами / обязательствами, выраженными в иностранной валюте или в условных единицах:

- Активы / обязательства отражаются по текущему курсу на дату признания.

- В последующем учете монетарные и немонетарные статьи учитываются по-разному:

| Монетарные | Немонетарные |

| Денежные средства | Запасы |

| Дебиторская задолженность | Основные средства |

| Кредиторская задолженность | Нематериальные активы |

| Займы | Инвестиции |

| Пересчитываются по текущему курсу на отчетную дату | Не пересчитываются |

Курсовые разницы должны быть учтены как доходы или расходы на одну из дат:

- На наиболее позднюю из даты перехода права собственности или оплаты;

- И на наиболее раннюю из дат — отчетную, дату прекращения признания;

- Аванс в валюте пересчитывается в рубли по курсу на дату перечисления аванса (только в размере суммы аванса)

Налоговый учет курсовых разниц

С 2015 года НУ приблизился к бухгалтерскому учету. Было упразднено понятие суммовых разниц, и на сегодняшний день все разницы считаются курсовыми. Основные регулирующие статьи:

- Признание курсовых разниц в виде внереализационных доходов и расходов регулируется п. 11 ст.250 НК РФ;

- Порядок признания доходов при методе начисления описывает статья 271 НК РФ;

- Порядок признания расходов – статья 272 НК РФ.

Учет курсовых разниц для целей налогообложения налогом на прибыль полностью соответствует бухгалтерскому учету.

С 1 октября 2011 г. ст. 153 НК РФ дополнена новым п. 4, согласно которому налоговая база в целях исчисления НДС определяется на день отгрузки товаров (выполнения работ, оказания услуг, передачи имущественных прав), и на эту же дату валюта пересчитывается в рубли.

Таким образом, с возникших разниц на дату окончательной оплаты (как положительных, так и отрицательных) НДС не рассчитывается.

Учет по МСФО

МСФО (IAS) 21 «Влияние изменений валютных курсов» был опубликован Советом по МСФО в Ноябре 2015 года, а Минфином РФ в январе 2019 года.

Общая методика расчета курсовых разниц в соответствии с МСФО (IAS) 21 не отличается от методики, описанной в ПБУ 3/2006, есть лишь разница в учете курсов валют.

Если ПБУ однозначно трактуют курс валюты как курс, обозначенный ЦБ РФ на дату пересчета, то МСФО предоставляет более широкий выбор курсов.

Кредиторская задолженность и прочие обязательства пересчитываются по курсу продажи на дату переcчета, а все активы, в том числе валютные остатки на счетах – по курсу покупки.

Если курс продажи и курс покупки отличаются не сильно, то можно использовать средний курс (спот — курс).

Но нужно помнить о том, что применять курсы следует последовательно – или только спот — курс, или курсы покупки и продажи. Принятое решение должно быть зафиксировано в учетной политике компании.

Ваши контактные лица по этой теме:

Евгения Чернова

Евгения Фельзинг

Другие новости

10.03.2026

Подача сведений об участниках иностранной организации за 2025 год

Онлайн-семинар 8.10.20: «Осень 2020: обзор актуальных тем»

8 октября СВИЛАР с партнерами провел онлайн-семинар на немецком языке, посвященный обзору актуальных вопросов для бизнеса в связи с ситуацией пандемии в мире.

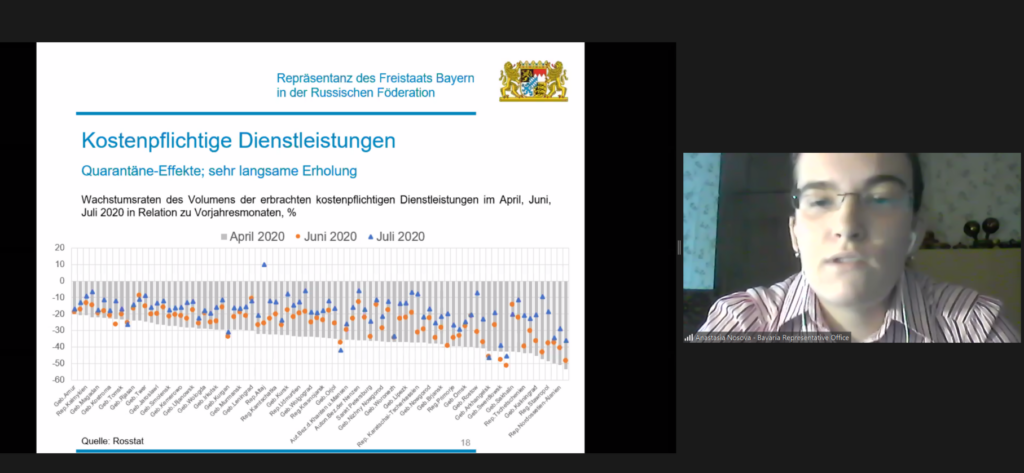

Эксперты Представительства Баварии в Российской Федерации дали оценку текущим событиям по коронавирусу в России, обозначили действующие ограничения и их влияние на экономику России.

Следующие выступления спикеров осветили детально:

-

ограничения на въезд и пребывание в Российской Федерации (Balashova Legal Consultants),

-

практические вопросы таможенного оформления (Представительство Нижней Саксонии в Российской Федерации),

-

изменения в налогах, трансфертных ценах и соглашениях об избежании двойного налогообложения (Sterngoff Audit),

-

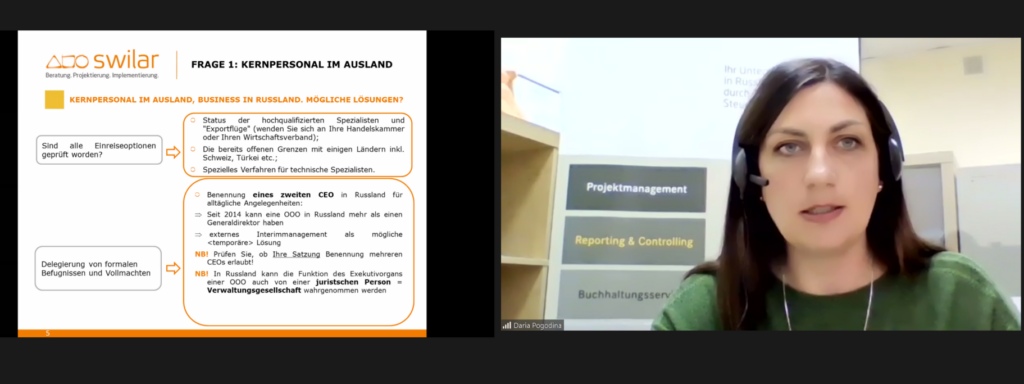

эффективность компаний с иностранным капиталом в условиях, когда многие сотрудники работают в удаленном режиме (СВИЛАР).

Практическим опытом управления предприятием во времена коронавирусных ограничений поделились представители компаний REHAU Russland и Viessmann Lipetsk.

Чтобы принять участие в подобных онлайн-семинарах в будущем и иметь возможность задать в ходе мероприятия вопрос спикерам и получить на него ответ, следите за нашей афишей мероприятий.

Организаторы: группа СВИЛАР и Представительство Баварии в Российской Федерации при активном сотрудничестве Представительства Нижней Саксонии в Российской Федерации, аудиторской компании Sterngoff Audit, юридической фирмы Balashova Legal Consultants и компании REHAU, при активной поддержке Международной ассоциации контроллеров.