Рубрика: Новости

Бизнес за границей: какие уведомления нужно подавать?

В предлагаемом обзоре мы обобщили правила, регламентирующие необходимые уведомления и отчеты, которые необходимо подать в РФ в случае, если у вас есть (или появляется) доля в иностранной организации.

При создании / приобретении доли в иностранной организации: уведомление

При возникновении (или изменении) доли участия в иностранной организации, вне зависимости от размера доли, физическое лицо – налоговый резидент РФ должен подать уведомление об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица).

Данное уведомление нужно подать в срок не позднее трех месяцев с даты возникновения (изменения доли) участия в иностранной организации.

Непредставление в установленный срок налогоплательщиком в налоговый орган уведомления об участии в иностранных организациях или представление уведомления об участии в иностранных организациях, содержащего недостоверные сведения, влечет взыскание штрафа в размере 50 000 рублей в отношении каждой иностранной организации.

Что считается контролируемой иностранной организацией (КИК)?

Контролируемая иностранная компания – это юридическое лицо или структура без образования юридического лица, местом налогового резидентства которой является юрисдикция, отличная от РФ, контролируемая юридическим или физическим лицом, являющимся налоговым резидентом РФ.

При создании / приобретении доли в КИК (контролируемой иностранной организации)

При возникновении (изменении) доли владения КИК физическое должно подать в налоговый орган по месту регистрации уведомление о контролируемых иностранных компаниях в течение отчетного года, но не позднее 30 апреля года, следующего за отчетным. Сроки направления в ФНС ежегодного уведомления о КИК для физических лиц закреплены в статье 25.14 НК РФ.

Форма уведомления закреплена законодательно.

Помимо самой формы уведомления необходимо собрать пакет документов о контролируемой иностранной компании и его участнике. Обычно в этот перечень входят:

1. Свидетельство о регистрации организации и выписка из торгового реестра;

2. Сертификат государства – налогового регистратора;

3. Финансовая отчетность КИК, составленная в соответствии с личным законом такой компании за финансовый год. В случае ее отсутствия, необходимо представить иные документы, которые подтвердят прибыль или убыток компании;

4. Аудиторское заключение по финансовой отчетности КИК, если аудит обязателен или компания добровольно проводила аудиторскую проверку;

5. Копия паспорта участника КИК;

6. Нотариально заверенная доверенность в случае предоставление уведомления третьим лицом.

Если оригинальные документы приложены не на русском языке, требуется наличие нотариально заверенного перевода.

Расчет налоговой базы по КИК

Минимальная сумма прибыли КИК, которая может быть использована в качестве налогооблагаемой базы, является 10 млн. руб., прибыль КИК ниже этой суммы не облагается налогом в РФ и не подлежит декларированию.

В случае если прибыль контролируемой иностранной компании превышает 10 млн. руб., то она используется как налоговая база для расчета налога на прибыль и заполняется в декларации 3-НДФЛ (Лист Б) для ФЛ. Информация по каждой КИК подается отдельно, данные не суммируются. Декларации должны быть предоставлены в ФНС в рамках обычного порядка подачи деклараций вместе с другими листами документа.

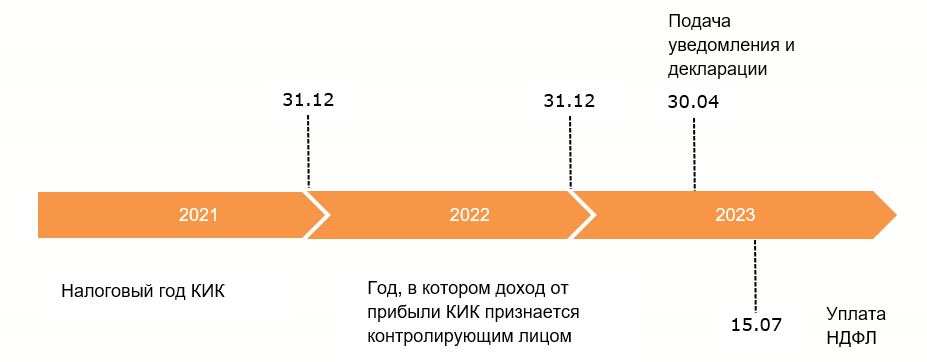

Особое внимание нужно обратить на определение даты получения контролирующим лицом прибыли от КИК – 31 декабря года следующего за налоговым годом иностранной организации. Наглядно даты получения прибыли и отчетности по ней представлены на схеме:

Прибылью (убытком) КИК признается величина прибыли (убытка) этой компании, определенная одним из следующих способов:

1. По данным ее финансовой отчетности, составленной в соответствии с законами юрисдикции, в которой зарегистрирована компания, за финансовый год;

2. По правилам, установленным главой 25 Налогового кодекса Российской Федерации (в случае невыполнения условий для определения прибыли (убытка) КИК по данным ее финансовой отчетности, а также по выбору налогоплательщика — контролирующего лица).

В целях определения прибыли (убытка) КИК используется неконсолидированная финансовая отчетность такой компании, составленная в соответствии со стандартом, установленным личным законом такой компании. В случае, если личным законом КИК не установлен стандарт составления финансовой отчетности, прибыль (убыток) такой КИК определяется по данным финансовой отчетности, составленной в соответствии с Международными стандартами финансовой отчетности либо иными международно- признанными стандартами составления финансовой отчетности.

Для целей налогообложения из прибыли КИК вычитаются:

- дивиденды распределенные (уже были обложены налогом у источника);

- дивиденды, источником выплаты которых являются российские организации (уже были обложены налогом на момент выплаты в РФ);

- убытки прошлых лет (которые могут быть зачтены против налогооблагаемой прибыли вне зависимости от позиции юрисдикции КИК по этому поводу);

- распределенная прибыль иностранного лица без образования ЮЛ.

Освобождение от налогообложения прибыли контролируемой иностранной компании

Прибыль КИК освобождается от налогообложения в РФ, если в отношении такой КИК выполняется хотя бы одно из следующих условий:

1. КИК — некоммерческая организация, которая в соответствии со своим личным законом не распределяет полученную прибыль (доход) между акционерами (участниками, учредителями) или иными лицами;

2. КИК образована в соответствии с законодательством государства — члена Евразийского экономического союза и имеет постоянное местонахождение в этом государстве;

3. Эффективная ставка налогообложения доходов (прибыли) для этой КИК по итогам периода, за который в соответствии с личным законом такой организации составляется финансовая отчетность за финансовый год, составляет не менее 75% средневзвешенной налоговой ставки по налогу на прибыль организаций;

4. КИК является одной из следующих компаний:

- активной иностранной компанией;

- активной иностранной холдинговой компанией;

- активной иностранной субхолдинговой компанией;

и другие реже применимые.

Перенос убытка КИК

В случае, если по данным финансовой отчетности КИК, составленной в соответствии с ее личным законом за финансовый год, определен убыток, указанный убыток может быть перенесен на будущие периоды без ограничений и учтен при определении прибыли КИК.

Убыток КИК не может быть перенесен на будущие периоды, если налогоплательщиком — контролирующим лицом не представлено уведомление о КИК за период, за который получен указанный убыток.

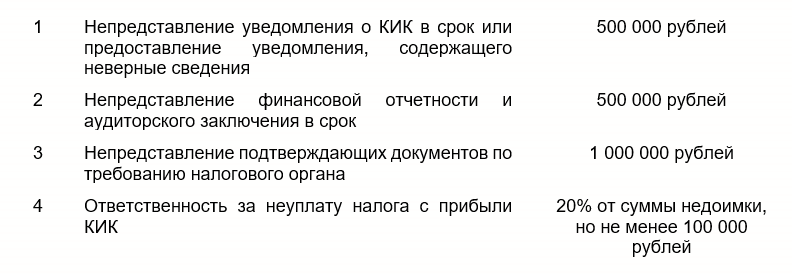

Штрафы за непредоставление уведомления о КИК

Больше информации на сайте ФНС.

Контакты

Евгения Чернова

Ольга Киреева

Другие новости

29.04.2025

Изменения в трансфертном ценообразовании и уведомлениях о контролируемых сделках

27.03.2025

Группа компаний swilar стала победителем премии «Russian Business Guide. ЛЮДИ ГОДА»

26 марта уже в седьмой раз подряд международный журнал RBG при поддержке ТПП РФ провел церемонию награждения лауреатов премии..

Очередное общее собрание участников ООО в 2023 году

Напоминаем, что для каждого ООО обязательным является проведение ежегодного очередного общего собрания участников, которое созывается исполнительным органом общества.

Проводится такое собрание раз в год в период с 01 марта по 30 апреля для утверждения годовых итогов работы ООО. Точная дата проведения собрания устанавливается уставом общества.

На годовом собрании участников общества в обязательном порядке должен быть рассмотрен вопрос об утверждении годового отчета и годовой бухгалтерской (финансовой) отчетности общества.

Дополнительно в повестку дня могут включаться вопросы:

- о проведении аудита, назначении аудиторской организации (аудитора) и определении размера оплаты ее (его) услуг;

- о распределении чистой прибыли;

- ряд других.

Напоминаем, что до 31 декабря 2023 года решение годового собрания участников общества может быть принято путем проведения заочного голосования (опросным путем).

Важно! Несозыв (уклонение от созыва) от очередного (годового) собрания участников ООО является административным правонарушением, за которое для должностных лиц и ООО предусмотрена административная ответственность в виде штрафа. Сумма штрафа по такому нарушению будет варьироваться для должностных лиц — от 20 тыс. руб. до 30 тыс. руб., для ООО – от 500 тыс. до 700 тыс. руб.

При этом необходимо иметь в виду, что, если ООО привлекут к вышеуказанной ответственности, впоследствии сумма штрафа может быть взыскана с директора или иного лица (органа), ответственного за подготовку, созыв и проведение собрания.

Будем рады помочь вам с организацией созыва и проведения очередного общего собрания участников ООО, составлением протокола общего собрания участников ООО/решения единственного участника ООО, а также ответить на все интересующие вас вопросы.

Ваши контактные лица по этой теме:

Мария Матросова

Юлия Белоконь

Другие новости

29.04.2025

Изменения в трансфертном ценообразовании и уведомлениях о контролируемых сделках

27.03.2025

Группа компаний swilar стала победителем премии «Russian Business Guide. ЛЮДИ ГОДА»

26 марта уже в седьмой раз подряд международный журнал RBG при поддержке ТПП РФ провел церемонию награждения лауреатов премии..

Сложности с международными платежами и открытием счетов

В настоящее время все больше российских банков приостанавливает открытие счетов для новых клиентов, ограничивает открытие новых валютных счетов для действующих клиентов, вводит комиссию за хранение валюты на счетах, а также устанавливает лимиты переводов денежных средств в валюте или вовсе прекращает осуществлять такие переводы за рубеж.

Мы осуществляем постоянный мониторинг ситуации с банками, отслеживаем обновление условий с валютными международными переводами со странами Европы и СНГ, а также ведем сводный реестр аналитики, в том числе по банкам в России из ТОП-100 актуального российского рейтинга финансового сектора.

Также дополнительно мы оказываем комплексную поддержку нашим клиентам по открытию счетов, а именно:

- осуществляем полное взаимодействие с банком;

- уточняем требования по пакету документов для открытия счетов;

- подготавливаем и проверяем комплект необходимых для открытия счетов документов/информируем о необходимых для открытия счетов документах;

- заполняем все требуемые заявления и формы;

- осуществляем контроль за открытием счетов в банке;

- оформляем документы для предоставления доступа в онлайн-банк и подключения к нему уполномоченных лиц как с правом подписи, так и без права подписи.

В случае, если у вас возникают сложности с международными платежами, открытием счета или другими смежными вопросами, мы будем рады предоставить вам более подробную информацию по запросу и предложить свою поддержку.

Ваши контактные лица по этой теме:

Мария Матросова

Юлия Белоконь

Другие новости

29.04.2025

Изменения в трансфертном ценообразовании и уведомлениях о контролируемых сделках

27.03.2025

Группа компаний swilar стала победителем премии «Russian Business Guide. ЛЮДИ ГОДА»

26 марта уже в седьмой раз подряд международный журнал RBG при поддержке ТПП РФ провел церемонию награждения лауреатов премии..

Онлайн-семинар Штернгофф Аудит

ПРОГРАММА

FAQ ИНОСТРАННЫХ ДОЧЕРНИХ КОМПАНИЙ

Дарья Погодина

Распределение и выплата дивидендов. Решение в текущих условиях

Евгения Чернова

ЕДИНЫЙ НАЛОГОВЫЙ ПЛАТЕЖ с 01.01.2023 Практические советы бухгалтеру

Евгения Чернова

О СЕМИНАРЕ

Дарья Погодина выступила на онлайн-семинаре «FAQ иностранных дочерних компаний», организованном компанией «Штернгофф Аудит». Подробно разобрала типовые вопросы, с которыми сталкиваются дочерние структуры иностранных организаций в России: от ведения учёта и налогообложения до соблюдения требований законодательства. Семинар стал полезной площадкой для обмена опытом и обсуждения актуальных практических кейсов.

Евгения Чернова в рамках выступления рассмотрена актуальные ограничения, влияющие на трансграничное распределение прибыли, а также даны рекомендации по выработке решений с учётом действующего регулирования. Доклад вызвал большой интерес среди участников, работающих в международных компаниях.

Также был проведен семинар на тему «Единый налоговый платёж с 01.01.2023. Практические советы бухгалтеру». В ходе выступления Евгения осветила порядок применения нового механизма ЕНП, рассказала о правилах распределения платежей, частых ошибках и способах их предотвращения. Особое внимание было уделено реальным кейсам и рекомендациям для бухгалтеров, работающих в компаниях разных форм собственности. Участники отметили практическую пользу и актуальность доклада.

Другие новости

29.04.2025

Изменения в трансфертном ценообразовании и уведомлениях о контролируемых сделках

27.03.2025

Группа компаний swilar стала победителем премии «Russian Business Guide. ЛЮДИ ГОДА»

26 марта уже в седьмой раз подряд международный журнал RBG при поддержке ТПП РФ провел церемонию награждения лауреатов премии..

ЕДИНЫЙ НАЛОГОВЫЙ ПЛАТЕЖ с 01.01.2023. Практические советы бухгалтеру

Дарья Погодина выступила на онлайн-семинаре «FAQ иностранных дочерних компаний», организованном компанией «Штернгофф Аудит». Спикер подробно разобрала типовые вопросы, с которыми сталкиваются дочерние структуры иностранных организаций в России: от ведения учёта и налогообложения до соблюдения требований законодательства. Семинар стал полезной площадкой для обмена опытом и обсуждения актуальных практических кейсов.

Другие новости

29.04.2025

Изменения в трансфертном ценообразовании и уведомлениях о контролируемых сделках

27.03.2025

Группа компаний swilar стала победителем премии «Russian Business Guide. ЛЮДИ ГОДА»

26 марта уже в седьмой раз подряд международный журнал RBG при поддержке ТПП РФ провел церемонию награждения лауреатов премии..

Онлайн-семинар «Изменения в ТЦО с 01.01.24. Обзор для резидентов ОЭЗ «ЛИПЕЦК»

В рамках выступления Евгения Чернова подробно осветила ключевые изменения в правилах трансфертного ценообразования, вступившие в силу с начала 2024 года. Особое внимание было уделено практическим аспектам применения новых норм для компаний, работающих в особой экономической зоне. Доклад вызвал большой интерес и стал поводом для обсуждения среди участников.

Другие новости

29.04.2025

Изменения в трансфертном ценообразовании и уведомлениях о контролируемых сделках

27.03.2025

Группа компаний swilar стала победителем премии «Russian Business Guide. ЛЮДИ ГОДА»

26 марта уже в седьмой раз подряд международный журнал RBG при поддержке ТПП РФ провел церемонию награждения лауреатов премии..

Трансграничная передача персональных данных: новые правила

14.07.2022 Федеральным законом № 266-ФЗ внесены существенные изменения в Федеральный закон от 27.07.2006 № 152-ФЗ «О персональных данных» (далее – «Закон о персональных данных») в части трансграничной передачи персональных данных, которые вступят в силу уже 01.03.2023.

Дополнительные требования будут действовать в отношении операторов персональных данных.

Кто считается оператором персональных данных?

В соответствии с пунктом 2 статьи 3 Закона о персональных данных оператор — государственный орган, муниципальный орган, юридическое или физическое лицо, самостоятельно или совместно с другими лицами организующие и (или) осуществляющие обработку персональных данных, а также определяющие цели обработки персональных данных, состав персональных данных, подлежащих обработке, действия (операции), совершаемые с персональными данными.

Например, организация является оператором персональных данных в отношении своих сотрудников и иных физлиц, чьи данные получает.

Что относится к персональным данным и признается их трансграничной передачей?

Напомним, что согласно пункту 1 статьи 3 Закона о персональных данных под персональными данными понимается любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу (субъекту персональных данных) (например, Ф.И.О., гражданство, ИНН, пол и др.).

В свою очередь, трансграничной передачей персональных данных признается передача персональных данных на территорию иностранного государства органу власти иностранного государства, иностранному физическому лицу или иностранному юридическому лицу (пункт 11 статьи 3 Закона о персональных данных).

Несколько примеров трансграничной передачи данных:

Пример 1. Работники направляются в командировку за границу (например, в головную компанию). Работодатель (российская компания) направляет в головную компанию Ф.И.О. работников, номера телефонов, должности и адреса электронной почты для организации встреч на месте.

Пример 2. Для приема соискателей на отдельные должности или для внутреннего перевода необходимо согласование учредителей (участников, акционеров), которые являются иностранными лицами, и для этого им за рубеж направляются персональные данные соискателей/работников.

Что изменится в 2023 году?

С 01.03.2023 оператор до начала трансграничной передачи персональных данных должен будет уведомить Роскомнадзор о своем намерении осуществлять трансграничную передачу персональных данных. Указанное уведомление будет направляться отдельно от уведомления о намерении осуществлять обработку персональных данных, предусмотренного статьей 22 Закона о персональных данных.

При этом обращаем Ваше внимание, что операторы, которые осуществляли трансграничную передачу персональных данных до 01.09.2022 и продолжают осуществлять такую передачу после 01.09.2022, обязаны не позднее 01.03.2023 направить в Роскомнадзор уведомления об осуществлении трансграничной передачи персональных данных.

Уведомление о намерении осуществлять трансграничную передачу персональных данных направляется в виде документа на бумажном носителе или в форме электронного документа и подписывается уполномоченным лицом оператора. Требования к содержанию уведомления предусмотрены частью 4 статьи 12 Закона о персональных данных (в редакции Федерального закона от 14.07.2022 № 266-ФЗ).

Что обязательно нужно сделать до подачи уведомления в Роскомнадзор?

Необходимо получить от иностранных лиц, которым планируется передача персональных данных (органы власти иностранного государства, иностранные физические или юридические лица), следующие сведения:

- сведения о принимаемых иностранными лицами мерах по защите передаваемых персональных данных и об условиях прекращения их обработки;

- информацию о правовом регулировании в области персональных данных иностранного государства, под юрисдикцией которого находятся иностранные лица;

- сведения об иностранных лицах (наименование либо Ф.И.О., а также номера контактных телефонов, почтовые адреса и адреса электронной почты).

Почему важно получить вышеуказанные сведения и информацию до направления уведомления в Роскомнадзор?

Они могут быть запрошены Роскомнадзором в целях оценки достоверности сведений, содержащихся непосредственно в уведомлении. В таком случае оператор будет обязан предоставить запрашиваемые данные в Роскомнадзор в течение 10 рабочих дней с даты получения запроса.

Может ли Роскомнадзор запретить или ограничить трансграничную передачу персональных данных?

Да, Роскомнадзор может запретить или ограничить трансграничную передачу персональных данных в целях:

- защиты основ конституционного строя Российской Федерации, нравственности, здоровья, прав и законных интересов граждан,

- обеспечения обороны страны и безопасности государства,

- защиты экономических и финансовых интересов Российской Федерации,

- обеспечения дипломатическими и международно-правовыми средствами защиты прав, свобод и интересов граждан Российской Федерации, суверенитета, безопасности, территориальной целостности Российской Федерации и других ее интересов на международной арене.

В таком случае оператор будет обязан обеспечить уничтожение иностранными лицами ранее переданных им персональных данных.

Какая ответственность грозит лицам, не направившим или несвоевременно направившим уведомление в Роскомнадзор?

Согласно статье 19.7 Кодекса Российской Федерации об административных правонарушениях непредставление или несвоевременное представление в Роскомнадзор уведомления может повлечь за собой предупреждение или наложение административного штрафа как на должностное, так и на юридическое лицо.

Наши услуги:

- консультирование по вопросам соблюдения законодательства в области обработки и защиты персональных данных;

- подготовка уведомлений, подлежащих направлению в Роскомнадзор;

- разработка и/или комплексный аудит локальных актов Вашей организации, регламентирующих процессы обработки и защиты персональных данных и, при необходимости, изменение этих локальных актов.

Ваши контактные лица по этой теме:

Мария Матросова

Юлия Белоконь

Другие новости

29.04.2025

Изменения в трансфертном ценообразовании и уведомлениях о контролируемых сделках

27.03.2025

Группа компаний swilar стала победителем премии «Russian Business Guide. ЛЮДИ ГОДА»

26 марта уже в седьмой раз подряд международный журнал RBG при поддержке ТПП РФ провел церемонию награждения лауреатов премии..

Условия выдачи разрешений на осуществление сделок с долями ООО и выплату дивидендов

30.12.2022 на официальном сайте Минфина России была опубликована выписка из протокола заседания подкомиссии Правительственной комиссии по контролю за осуществлением иностранных инвестиций в Российской Федерации (далее – «Подкомиссия») от 22.12.2022 № 118/1.

Согласно содержащейся в данной выписке информации, Подкомиссией установлены условия получения разрешения правительственной комиссии на осуществление сделок с долями ООО. В частности, чтобы разрешение правительственной комиссии было получено, необходимы:

- наличие независимой оценки рыночной стоимости активов;

- продажа активов с дисконтом в размере не менее 50% от рыночной стоимости соответствующих активов, указанной в отчете об оценке актива;

- установление ключевых показателей эффективности для новых собственников;

- наличие рассрочки платежа на 1-2 года и (или) обязательство по осуществлению добровольного направления в федеральный бюджет денежных средств в размере не менее 10% от суммы осуществляемой сделки.

Напоминаем, что с ранее опубликованным нами регламентом по сделкам с долями ООО вы можете подробно ознакомиться здесь.

Помимо этого, Подкомиссией перечислены условия, которые будут приниматься во внимание при решении вопроса о выдаче организациям разрешений на выплату дивидендов иностранным участникам в случаях, установленных Указами Президента РФ от 05.03.2022 № 95 и от 04.05.2022 № 254, когда размер выплаты превышает 10 млн рублей в календарный месяц или превышает эквивалент этой суммы в иностранной валюте по официальному курсу ЦБ РФ, установленному на 1-е число каждого месяца. Среди них, в частности:

- размер выплачиваемых дивидендов не более 50% от размера чистой прибыли за предыдущий год;

- учет результатов ретроспективного анализа выплаты дивидендов за прошлые периоды;

- готовность иностранных участников организации продолжать коммерческую деятельность на территории Российской Федерации;

- учет позиций федеральных органов исполнительной власти об оценке значимости деятельности организации и влияния осуществляемой организацией деятельности на технологический и производственный суверенитет Российской Федерации, социально-экономическое развитие Российской Федерации (субъектов Российской Федерации);

- установление федеральными органами исполнительной власти ежеквартальных ключевых показателей эффективности для организаций;

- возможность выплаты дивидендов на квартальной основе при условии выполнения организацией установленных ключевых показателей эффективности.

Ваши контактные лица по этой теме:

Мария Матросова

Юлия Белоконь

Другие новости

29.04.2025

Изменения в трансфертном ценообразовании и уведомлениях о контролируемых сделках

27.03.2025

Группа компаний swilar стала победителем премии «Russian Business Guide. ЛЮДИ ГОДА»

26 марта уже в седьмой раз подряд международный журнал RBG при поддержке ТПП РФ провел церемонию награждения лауреатов премии..

Объединение пенсионного и фонда социального страхования с 01.01.2023

Ранее мы обращали внимание на необходимость подготовиться к переходу на ЕНС (единый налоговый счет) и ЕНП (единый налоговый платеж) – напомним, новый регламент станет обязательным для всех налогоплательщиков с 01.01.2023. Более подробную информацию можно получить здесь.

Однако это не все изменения, которые ожидают налогоплательщиков с 2023 года.

С 01.01.2023 в связи с вступлением в силу Федерального закона 269 от 05.07.2023 г. произойдет объединение Пенсионного фонда РФ и Фонда социального страхования РФ в новый фонд — Фонд пенсионного и социального страхования Российской Федерации. Сокращенное наименование Фонда — Социальный фонд России (СФР).

Объединение фондов приведет к многочисленным изменениями в части начисления страховых взносов и порядка сдачи отчетности. Для Вашего удобства мы подготовили сводный обзор о том, как работать с изменениями и подготовиться к ним.

Новое: единый тариф по взносам

Одним из нововведений с 01.01.2023 будет единый тариф страховых взносов, действующий для взносов на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и на обязательное медицинское страхование.

Единый тариф для этих категорий взносов будет установлен в следующем размере (п. 3 ст.425 НК РФ введен Федеральным законом от 14.07.2022 N 239-ФЗ):

-

в пределах установленной единой предельной величины базы для исчисления страховых взносов — 30 процентов;

-

свыше установленной единой предельной величины базы для исчисления страховых взносов — 15,1 процента.

Страхователи, которые сейчас применяют пониженные тарифы, сохранят это право. Так, субъекты МСП с выплат свыше МРОТ перечисляют взносы по ставке 15% (более подробно см. информационный обзор по этой теме)

Новое: единая предельная величины базы для исчисления взносов

С 01.01.2023 г. устанавливается Единая предельная величина базы (ЕПВБ) по страховым взносам (п. 5.1 ст. 421 НК РФ).

ЕПВБ — это сумма вознаграждений за год конкретному физлицу, с которой страховые взносы уплачиваются по стандартным тарифам. Начиная с 2023 г. она будет одинакова для всех видов взносов.

Единая предельная база в 2023 г. будет равна базе 2022 г. для пенсионных взносов, проиндексированной с учетом роста зарплаты, что составит 1 917 000 руб. (Постановление Правительства РФ №2143 от 25.11.2022) В дальнейшем база будет индексироваться ежегодно.

Новое: тариф страховых взносов по трудовым договорам и договорам ГПД станет одинаковым

С 01.01.2023 из перечня освобожденных от взносов выплат исключают выплаты и иные вознаграждения по трудовым и гражданско-правовым договорам с временно пребывающими в РФ иностранцами и лицами без гражданства, которых не признаются застрахованными.

Будет отменено ранее действовавшее освобождение от взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с для выплат по гражданско-правовым договорам (ГПД).

Таким образом, тариф страховых взносов по трудовым и гражданско-правовым договорам с 01.01.2023 г. не будет отличаться.

Новое: единая форма сведений для подачи в новый фонд (СФР) и новый отчет в ФНС

Для ведения персонифицированного учета с 01.01.2023 г. страхователи должны предоставлять в новый фонд (СФР) единую форму сведений ЕФС-1.

Новая форма заменит собой ранее предоставляемые отчеты 4-ФСС, СЗВ-СТАЖ, СЗВ-ТД и ДСВ-3 и будет предоставляться в территориальные органы объединенного СФР за периоды начиная с 1 января 2023 года

Срок сдачи один — 25 число.

Отчет состоит из разделов, которые имеют разную периодичность предоставления данных в новый фонд (СФР):

| Номер раздела | Когда подается | Срок подачи |

| Подраздел 1.1 «Сведения о трудовой деятельности» (СЗВ-ТД) | при приеме на работу, увольнении, приостановлении и возобновлении трудового договора, заключении и расторжении договора ГПД (новое!) при переводе, переименовании, установлении (присвоении), запрете занимать должность | не позднее следующего рабочего дня после наступления события не позднее 25-го числа месяца, следующего за отчетным |

| Подраздел 1.3 «Сведения о заработной плате и условиях осуществления деятельности работников государственных (муниципальных) учреждений» (СИоЗП) | обязательный регулярный отчет (для государственных и муниципальных учреждений) | ежемесячно, не позднее 25-го числа месяца, следующего за отчетным |

| Подраздел 2 «Сведения о застрахованных лицах, за которых перечислены дополнительные страховые взносы на накопительную пенсию и уплачены взносы работодателя» (ДСВ-3): | обязательный регулярный отчет (для организаций уплачивающих дополнительные взносы) | ежеквартально, до 25-го числа месяца, следующего за отчетным кварталом |

| Раздел 2 «Сведения о начисленных страховых взносах на ОСС по НС» (4-ФСС) | обязательный регулярный отчет | ежеквартально, до 25-го числа месяца, следующего за отчетным кварталом |

| Подразделы 1.2 и 2 «Сведения о страховом стаже» и «Сведения о застрахованных лицах» (СЗВ-СТАЖ) | обязательный регулярный отчет | ежегодно, не позднее 25 января года, следующего за отчетным |

Что подавать в ФНС?

С 01.01.2023 г. страхователи должны представлять с ФНС ежемесячный отчет по новой форме.

Новый отчет – персонифицированные сведения о физлицах за месяц – будет подаваться ежемесячно не позднее 25-го числа следующего месяца.

Отчет будет содержать персональные данные всех застрахованных лиц и суммы выплат, начисленные в пользу каждого из них в отчетном месяце.

Включать в отчет нужно будет данные по следующим категориям физических лиц:

-

сотрудники по трудовым договорам;

-

исполнители по гражданско-правовым договорам на оказание услуг, выполнение работ;

-

исполнители по договорам авторского заказа;

-

авторы произведений по договорам об отчуждении исключительного права на результаты интеллектуальной деятельности, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования результатов интеллектуальной деятельности.

Дополнительно нужно будет подавать расчет по взносам – ежеквартально не позднее 25-го числа месяца, следующего за расчетным или отчетным периодом. (Сейчас срок не позднее 30-го числа).

Обращаем внимание на размеры штрафов за нарушение порядка представления отчетов по индивидуальному персонифицированному учету:

Ст. 17 Федерального закона № 27-ФЗ:

-

непредставление в срок или представление неполных или недостоверных сведений — 500 рублей по каждому застрахованному лицу;

-

несоблюдение порядка сдачи в виде электронных документов — 1000 рублей.

Ст. 26.30 Федерального закона № 125-ФЗ:

-

Непредставление сведений в срок — штраф в размере 5 % от начисленной за последние три месяцы отчетного периода суммы, но не более 30 % и не менее 1000 рублей.

Однако с января заработают также механизмы, которые помогут страхователю избежать или уменьшить размер штрафа — вступят в силу изменения в части применения финансовых санкций, введенные Федеральным законом от 14.07.2022 № 237-ФЗ. Страхователь сможет избежать штрафа, если:

-

подаст уточнённый расчет в течение пяти рабочих дней после получения уведомления об устранении ошибок и несоответствий;

-

исправит ошибку до того, как ее обнаружат органы фонда.

В случае, если административный штраф будет оплачен в течение 10 дней после получения требования, будет применяться 50% скидка на сумму штрафа.

Ваши контактные лица по этой теме:

Наталья Сафиулина

Екатерина Бабенко,

Заместитель главного бухгалтера ООО СВИЛАР

ekaterina.babenko@swilar.ru +7 (495) 648-69-44 (ext. 305)Другие новости

29.04.2025

Изменения в трансфертном ценообразовании и уведомлениях о контролируемых сделках

27.03.2025

Группа компаний swilar стала победителем премии «Russian Business Guide. ЛЮДИ ГОДА»

26 марта уже в седьмой раз подряд международный журнал RBG при поддержке ТПП РФ провел церемонию награждения лауреатов премии..

С наступающим Новом Годом!

Дорогие коллеги,

от всей души поздравляем вас с наступающим Новым годом!

Пусть Новый год будет спокойным, благополучным и успешным!

Спасибо вам за доверие и сотрудничество.

С глубоким уважением,

ваша команда swilar

Другие новости

29.04.2025

Изменения в трансфертном ценообразовании и уведомлениях о контролируемых сделках

{kind=link}

{kind=link}

{kind=link}

27.03.2025

Группа компаний swilar стала победителем премии «Russian Business Guide. ЛЮДИ ГОДА»

26 марта уже в седьмой раз подряд международный журнал RBG при поддержке ТПП РФ провел церемонию награждения лауреатов премии..